Bengkulu, Maraknya informasi tentang “kekejaman” yang dilakukan leasing kendaraan terhadap konsumen, membuat banyak orang trauma. Tindakan perusahaan-perusahaan leasing yang semena-mena menarik keendraan sepeda motor, mobil niaga, dan mobil pribadi yang masih berstatus kredit tersebut membuat warga menjadi geram.

Setelah kendaraan ditarik, konsumen seolah-olah tidak berhak satu sen pun atas kendaraan yang telah dibelinya dengan uang muka dan dicicil itu, dan perusahaan leasing umumnya dengan serta merta melupakan konsumen, tanpa upaya pencarian solusi, rescheduling, refinance, tanpa prosedur lelang, tanpa proses administratif dalam Balik Nama dalam BPKB dan STNK, tanpa pengembalian dana konsumen yang telah berada di “kocek perusahaan leasing” dan sebagainya. Bukan saja soal teknik penarikan yang dilakukan kolektor di tengah jalan, di rumah, dalam penarikan kendaraan tanpa solusi, perusahaan leasing telah “meniadakan”, “merampas”, bahkan “menginjak-injak” hak konsumen dalam kendaraan (meski hanya sebagian) yang telah diangsur dan dibayar uang mukanya itu.

Perusahaan leasing yang Hal diatas dianggap melanggar Undang Undang No. 42/1999 Tentang Jaminan Fidusia (UUJF) dan Undang Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK). Dalam menghadapi kesewenang-wenangan leasing, seringkali konsumen langsung menyerah pasrah tidak mengerti apa yang harus dilakukan dan kepada siapa harus mengadu. Keberadaan Badan Penyelesaian Sengketa Konsumen (BPSK) umumnya tidak diketahui masyarakat, tetapi leasing sendiri yang dipastikan mengetahui keberadaan BPSK tidak menfaatkannya dan tidak memberitahukannya kepada konsumen. Selain itu, upaya menggugat perusahaan leasing seolah-olah tidak mungkin dilakukan konsumen karena kendala dana.

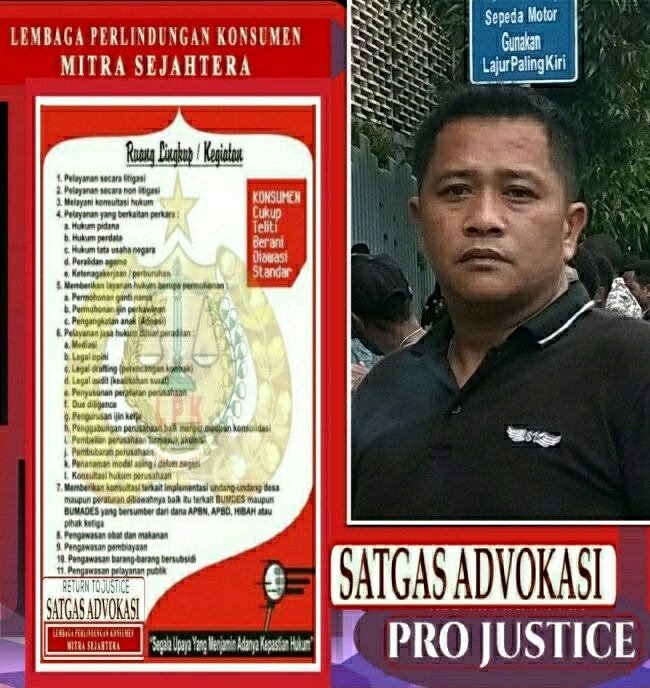

Di Bengkulu, sejumlah kantor perusahaan leasing kendaraan menjadi sasaran kemarahan sejumlah orang beberapa bulan lalu. Puluhan pemuda yang tergabung LPKMS (Lembaga Perlindungan Konsumen mitra Sejahtera) Cabang Kepahyang menuntut tindakan perusahaan leasing yang kerap merampas hak-hak konsumen. Menurut mereka tindakan leasing menarik motor saat masa kredit dianggap melanggar UUJF.

“Kasus korupsi e-KTP atau Simulator SIM belum seberapa kronisnya bagi masyarakat, dibanding besarnya nilai uang ”korban leasing”. Justru leasing-leasing inilah yang telah menggerogoti uang rakyat dalam jumlah sangat besar secara tidak berperi-kemanusiaan. Pihak leasing telah melakukan korupsi secara abadi. Untuk itu, kami mengajak warga melawan kezaliman ini,” hujat Naimi , Ketua LPKMS,

LPKMS itu mengajak konsumen yang selama ini dirugikan oleh perusahaan leasing bangkit bersama melawan penindasan atau kesewenang-wenangan perusahaan leasing. “Keberadaan leasing-leasing kini sudah semakin menggurita masuk hingga ke desa-desa. Mereka mengkorupsi uang rakyat dari tindakan mereka merampas kendaraan konsumen. Hasil korupsi perusahaan leasing se-Indonesia ini, kemungkinan mencapai triliunan rupiah, karena praktek seperti ini sudah menahun tetapi tidak ada yang membela konsumen yang tidak berdaya,” katanya.

Menurutnya perjanjian kredit antara leasing dengan konsumen kerap tidak adil, konsumen selalu pada posisi yang lemah, sehingga ketika kreditur atau konsumen telat membayar angsuran, keendraan langsung ditarik. “Kami banyak menerima laporan masyarakat, meskipun cicilan kredit keendraan konsumen tinggal beberapa bulan lagi, tetapi ketika telat bayar, kolektor dari leasing langsung menarik motor yang dikredit, perlakuan ini tidak adil,” ujarnya geram.

Ia meminta agar setiap perusahaan leasing mendaftarkan akta fiducia ke Kementeriaan Hukum dan HAM. Ditengarai, selama ini, setiap perusahaan leasing tidak meng-akte-kan jaminan fiducia nya ke Kementeriaan Hukum dan HAM. “Diduga leasing sengaja tidak mendaftarkan akta fidusia, supaya mereka leluasa dan dapat bertindak semena-mena kepada konsumen,” katanya.

Penarikan kendaraan juga marak dilakukan oleh sejumlah perusahaan leasing di Bengkulu, yang menyulut kemarahan Ketua Lembaga Perlindungan Konsumen Mitra Sejahtera (LPKMS). Ketua LPKMS Naimi mengatakan perusahaan leasing pada hakikatnya tidak berhak menyita kendaraan dari orang yang menunggak dan atau tidak membayar cicilan dengan alasan telah terjadi kontrak. Sebab dalam hukum Indonesia, yang berhak menyita adalah pengadilan.

Menurutnya, kondisi demikian sangat tidak adil serta merugikan konsumen atau debitur. Marjuddin berasumsi, kendaraan yang dikredit debitur itu adalah 100 persen milik konsumen sebagaimana dibuktikan BPKB atas nama konsumen sendiri. Sehingga menurutnya, jika dirunut kembali, maka pembelian telah lunas 100 persen terhadap dealer atau showroom, sementara terkait dengan kekurangan bayar, konsumen berhutang kepada pihak Finance.

“Sesuai UUPK pasal 18 dijelaskan bahwa lembaga pembiayaan dilarang mencantumkan klausula yang memberikan kuasa dari konsumen kepada lembaga pembiayaan untuk melakukan segala tindakan sepihak termasuk pembebanan denda dan penyitaan obyek fidusia. Selain itu, lembaga pembiayaan juga dilarang menambahkan klausula baru tambahan, lanjutan yang dibuat secara sepihak oleh pelaku,” paparnya.

Menurutnya juga di dalam Undang Undang Jaminan Fidusia pasal 5 ditegaskan, bahwa setiap pembebanan benda dengan jaminan fidusia harus dibuat dengan Akta Notaris dan merupakan akte jaminan Fidusia. “Jadi jelas, syarat akte notaris dibuat di hadapan dan dibacakan notaris di hadapan para pihak yaitu konsumen dan lembaga pembiayaan tersebut. Kemudian didaftarkan ke Kantor Pendaftaran Fidusia untuk diterbitkan Sertifikat Jaminan Fidusia,” tegas Naimi.

Pada praktiknya di lapangan, lanjutnya, banyak perusahaan leasing tidak membuat perjanjian fidusia secara Notariat dan hanya di bawah tangan, padahal pendaftaran fidusia tersebut sangat wajib bagi lembaga pembiyayaan atau perusahaan leasing. “Berdasarkan Undang Undang Jaminan Fidusia (UUJF) Pasal 1, apabila transaksi tidak diaktekan dan didaftarkan, maka secara hukum perjanjian jaminan fidusia tersebut tidak memiliki hak eksekutorial dan dapat dianggap sebagai perjanjian hutang piutang secara umum. Sehingga tidak memiliki kewenangan eksekusi terhadap jaminan fidusia milik konsumen,” katanya. Ditambahkannya, bila pihak perusahaan leasing menarik keendraan, telah terjadi peradilan jalanan.

Sejumlah pihak meminta perusahaan leasing mentaati aturan agar tidak terjadi perseteruan sehingga tidak akan menimbulkan kerugian pihak konsumen maupun pihak leasing. Sesuai UUPK, harus diberlakukan kepada dua belah pihak, yang harus diketahui konsumen maupun oleh pelaku usaha. Selain itu, UUJF sebagai dasar hukum perjanjian kredit jangan diterapkan secara parsial atau sebagian-sebagian yang hanya menguntungkan pihak leasing namun menyiksa konsumen.

Menurut Prof. Dr. Bernadette dari Universitas Parahyangan Bandung, sesuai UUJF setiap pembebanan benda dengan jaminan fidusia harus dibuat dengan Akta Notaris dan merupakan akte jaminan Fidusia. Perjanjian harus dibuatkan oleh notaris serta didaftarkan ke Kementerian Hukum dan HAM untuk mendapatkan Sertifikat Fidusia, “Ada dua hal yang terjadi atas tidak dibuatkannya Sertifikat Fidusia, yaitu kreditur tidak memiliki kekuatan hukum untuk melakukan penyitaan atas fidusia yang dijaminkan. Kedua, tidak didaftarkannya perjanjian tersebut ke instansi berwenang berpotensi tidak masuknya PNBP bagi kas negara,” ujar Prof Bernadette. Dikatakannya, perselisihan sengketa antara konsumen dengan pihak leasing dapat diakibatkan oleh sikap konsumen yang kurang teliti atau bahkan kerap tidak membaca dan memahami terlebih dahulu tentang isi kontrak perjanjian kredit dengan jaminan fidusia. Selanjutnya pihak pelaku usaha justru terkesan mengambil kesempatan dalam kesempitan atau dengan kata lain penyalahgunaan kesempatan.

Penyalahgunaan kesempatan (abuse of chance) oleh perusahaan leasing setara dengan penyalahgunaan kekuasaan oleh pejabar negara, alias pelanggaran hukum yang harus dikenakan sanksi hukum. Ketimbang berdemontrasi dalam melawan peradilan jalanan penarikan keendraan oleh eksekutor leasing, saatnya kini, para “korban leasing” melakukan upaya hukum, yang mungkin harus dilakukan secara class action. Sepertinya, tidak tertutup kemungkinan mengajukan gugatan uji material ke Mahkamah Konstitusi.