tukang tagih pun bertindak! Sepertinya sudah menjadi ‘hukum’ tak tertulis kepada siapa saja yang bermasalah dengan kredit kendaraannya, siap-siap saja disambangi berhadapan dengan tukang tagih yang sering dijuluki ‘mata elang’. Kadang kita suka ciut karena mereka menunjukkan sosok yang menyeramkan, kasar, dan suka mengancam.

Mengapa mata elang? Karena mata mereka tajam melihat plat nomor setiap kendaraan yang lewat. Mereka ini biasanya outsourcing yang diupah leasing/bank untuk mengejar para debitor yang nunggak cicilan dan susah ditemui itu.

Ciri-ciri Mata Elang ini gampang dikenali. Misalnya saja kalau berkendara di Jl Pos Pengumben, Jakarta Selatan, pada jam tertentu ada sekelompok orang bergerombol. Jumlahnya bisa berempat sampai berenam.

Tatapan mata mereka tertuju pada nomor polisi kendaraan yang lewat. Sesekali membuka buku sebundel yang dibawanya. Jika nomor polisi sesuai dengan yang tertera di buku, mereka langsung buru-buru mengejar.

Tak peduli alasan pemilik, mereka harus ‘menguasai’ kendaraan dan membawanya pergi. Itulah tugas para Mata Elang ini. Oh ya, buku itu berisi data-data debitor seperti merk, nopol, dan warna kendaraan.

Masalah yang dilimpahkan ke Mata Elang ini di antaranya:

Debitur sulit dicari

Kendaraan sudah berpindah tangan (dijual), tak diketahui keberadaannya

Kendaraan digadaikan

Kendaraan sudah tak terlacak

Jasa Mata Elang dipakai begitu si pemberi kredit juga sudah merasa putus asa untuk menagih secara prosedural tapi debitur tetap membandel. Inilah alasan kenapa debitur yang ‘membandel’ ini diserahkan ke pihak eksternal, dalam hal ini ‘Mata Elang’.

Bisa dimengerti sih tugas mereka buat ingatkan segera beresi cicilan. Si pemberi kredit pastinya enggak mau ‘bokek’ gara-gara kredit macet.

UU No 42/1999 Hindarkan Jasa Mata Elang

Nah loh, mata elang siap menghadang orang-orang pelaku utang yang tidak bertanggung jawab

Sejatinya, pihak pemberi kredit tak perlu menggunakan jasa tukang tagih dalam penarikan kendaraan debitor yang wanprestasi. Asalkan setiap kendaraan yang dikredit itu dilengkapi jaminan fidusia seperti diatur dalam Undang-Undang Nomor 42 Tahun 1999. Undang-undang itu mengamanatkan polisi bisa memberi bantuan kepada pemberi kredit untuk menarik kendaraan yang dijamin dengan fidusia.

Perjanjian fidusia adalah perjanjian utang piutang antara kreditur dengan debitur yangg melibatkan penjaminan yang kedudukannya tetap dalam penguasaan pemilik jaminan dan dibuat Akta Notaris untuk didaftarkan ke kantor pendaftaran fidusia.

Masalahnya, kadang si pemberi kredit enggan memberikan jaminan fidusia karena mesti menanggung biaya yang cukup besar kadang sampai Rp 1 juta per kendaraan. Lantaran tak ada jaminan fidusia, pihak pemberi kredit tak punya hak eksekusi terhadap obyek yang dijaminkan. Alhasil, perjanjian itu menjadi lemah karena dibuat di bawah tangan.

Alasan inilah yang membuat pihak leasing melirik jasa Mata Elang untuk ‘mengurus’ nasabah yang gagal bayar untuk menarik kendaraan. Padahal secara hukum, pihak leasing tak punya hak menarik kendaraan milik konsumen karena perjanjiannya tak ada penjaminan fidusia. Ironisnya, pihak leasing paham betul kelemahan ini.

Hak Konsumen terhadap Tindakan Pihak Leasing

Proses eksekusi terhadap obyek yang tak dijamin fidusia pastinya tak bakal melalui badan penilai harga resmi atau pelelangan. Eksekusi yang demikian jelas dianggap sebagai perbuatan melawan hukum seperti diatur dalam KUH Perdata Pasal 1365. Konsumen dapat menggugat leasing jika kendaraannya dieksekusi paksa.

Di saat bersamaan, konsumen yang gagal bayar tak dapat dijerat dengan UU NI 42/1999 karena perjanjian yang dibuat dengan pihak leasing tak sah. Meski begitu, bila konsumen terbukti mengalihkan kendaraan ke orang lain, dia bisa dijerat KUH Pidana pasal 372 terkait penggelapan.

Artinya, bisa dilihat betapa pentingnya perjanjian fidusia ini. Konsumen berhak menagih kepada pihak leasing agar perjanjian kredit kendaraan dijaminkan fidusia. Bila memang pihak leasing enggan mengurusnya, sebaiknya tinggalkan. Itu artinya pihak leasing tidak menghormati hak-hak konsumen.

Bagaimana Menghadapi ‘Mata Elang’?

Makanya kalau mau kredit, jangan cuma tergiur cicilan yang kecil, tapi juga kemampuan membayarnya

Lalu bagaimana menghadapi ‘Mata Elang’? Berikut tipsnya.

Menepi di tempat ramai bila diberhentikan paksa di jalan

Cabut dan amankan kunci kontak kendaraan

Jangan panik dan bicaralah seperti biasa, tanyakan dan catat identitas mereka

Beri mereka kesempatan untuk mengecek kendaraan dan jangan lupa difoto

Tanyakan identitas pemilik kendaraan yang tertera di buku mereka

Jangan berikan STNK kepada mereka

Bila memang ada masalah cicilan, bicarakan dengan baik-baik

Bila memungkinkan, segera lunasi cicilan dengan mentransfer

Bila tak bisa membayar cicilan, segera ke kantor cabang leasing untuk membicarakannya.

Kalau tak sanggup bayar, tagihlah surat penarikan kendaraan (SPK)

Terlanjur Kredit Tanpa Dijaminkan Fidusia

Jika memang ada masalah dalam urusan cicilan dan mencegah disambangi Mata Elang, ada baiknya lakukan dua langkah berikut ini.

Bicarakan dengan leasing

Terbuka saja membicarakan kesulitan keuangan yang sedang dihadapi kepada pihak leasing. Mintalah penjelasan apa akibatnya jika terlambat membayar angsuran. Misalnya saja biaya denda dan batas maksimal tunggakan. Bila perlu, jadwalkan kembali atau meminta toleransi lebih untuk melunasi kewajiban.

Semua masalah dapat diselesaikan, termasuk sengketa cicilan kredit macet

Minta bantuan pihak ketiga

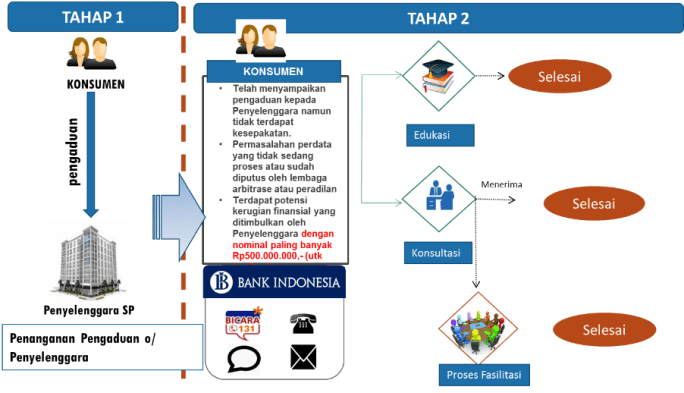

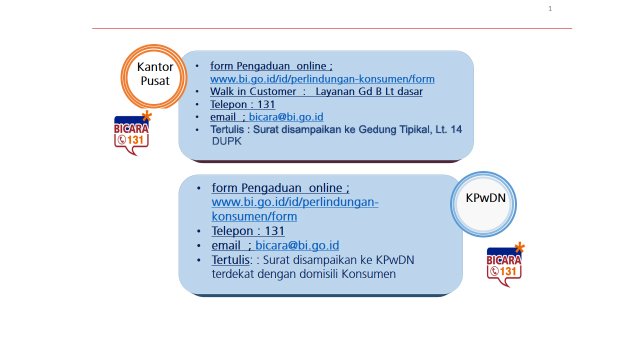

Bila memang menemui jalan buntu, tak ada salahnya minta bantuan pihak ketiga. Misalnya saja berkonsultasi ke Perkumpulan Lembaga Perlindungan Konsumen Mitra Sejahtera (PLPKMS) atau Badan Penyelesaian Sengketa Konsumen (BPSK). Layanan dari mereka sifatnya gratis. Jika mereka mengutip biaya, sebaiknya tinggalkan karena itu ulah oknum.

Kesimpulannya, sebenarnya gampang menghindari Mata Elang. Keputusan untuk mengambil kredit memerlukan perencanaan yang cermat dan panjang. Baik dalam teliti membaca perjanjian kredit sehingga dijaminkan fidusia, dan yang paling penting, pastikan saja cicilan kredit kendaraan lancar jaya.

Ketika sudah berani ambil kredit kendaraan, maka harus berani pula mengangsurnya tepat waktu. Toh, itu kendaraan memang belum jadi 100 persen hak milik lantaran masih ada sisa utang kan?