Penulis: Kantor Hukum Plpk-ms & Partners

Pro Keadilan

Keringanan Sanksi dan Penghapusan denda

Kalau mau membuat Surat permohonan keringanan dan penghapusan denda dr STP dan SKPKB apakah harus dilunasi dahulu ? mengingat hasil pemeriksaan sudah ditandatangai dan disetujui serta sudah keluar surat keputusan.

trims

nt1

Genuine

Location : Jakarta.

Kalau mau membuat Surat permohonan keringanan dan penghapusan denda dr STP dan SKPKB apakah harus dilunasi dahulu ? mengingat hasil pemeriksaan sudah ditandatangai dan disetujui serta sudah keluar surat keputusan.

klo sudah setuju semua kog malah mau minta keringanan?

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 21/PMK.03/2008

TENTANG

TATA CARA PENGURANGAN ATAU PENGHAPUSAN SANKSI ADMINISTRASI,

PENGURANGAN ATAU PEMBATALAN SURAT KETETAPAN PAJAK ATAU SURAT

TAGIHAN PAJAK YANG TIDAK BENAR, DAN PEMBATALAN HASIL PEMERIKSAAN

Pasal 1

Direktur Jenderal Pajak karena jabatannya atau atas permohonan Wajib Pajak dapat :

1. mengurangkan atau menghapuskan sanksi administrasi;

2. mengurangkan atau membatalkan surat ketetapan pajak atau Surat Tagihan Pajak yang tidak benar; dan/atau

3. membatalkan hasil pemeriksaan atau surat ketetapan pajak hasil pemeriksaan yang penerbitannya tanpa penyampaian surat pemberitahuan hasil pemeriksaan atau tanpa dilakukan pembahasan akhir hasil pemeriksaan dengan Wajib Pajak.

Pasal 2

(1) Sanksi administrasi yang dapat dikurangkan atau dihapuskan sebagaimana dimaksud dalam Pasal 1 meliputi sanksi administrasi berupa bunga, denda, dan/atau kenaikan yang dikenakan karena kekhilafan Wajib Pajak atau bukan karena kesalahan Wajib Pajak.

(2) Sanksi administrasi yang dapat dikurangkan atau dihapuskan sebagaimana dimaksud pada ayat (1) meliputi sanksi administrasi yang tercantum dalam :

1. Surat Tagihan Pajak;

2. Surat Ketetapan Pajak Kurang Bayar; atau

3. Surat Ketetapan Pajak Kurang Bayar Tambahan.

(3) Pengurangan atau penghapusan sanksi administrasi yang tercantum dalam Surat Ketetapan Pajak Kurang Bayar sebagaimana dimaksud pada ayat (2) huruf b atau Surat Ketetapan Pajak Kurang Bayar Tambahan sebagaimana dimaksud pada ayat (2) huruf c, hanya dapat dilakukan dalam hal surat ketetapan pajak tersebut :

1. tidak diajukan keberatan;

2. diajukan keberatan, tetapi telah dicabut oleh Wajib Pajak; atau

3. diajukan keberatan, tetapi tidak dipertimbangkan sebagaimana dimaksud dalam Pasal 25 ayat (4) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007.

Pasal 3

(1) Permohonan untuk memperoleh pengurangan atau penghapusan sanksi administrasi berupa bunga, denda, dan kenaikan sebagaimana dimaksud dalam Pasal 2 harus memenuhi persyaratan sebagai berikut :

1. 1 (satu) permohonan untuk 1 (satu) Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar atau Surat Ketetapan Pajak Kurang Bayar Tambahan;

2. permohonan harus diajukan secara tertulis dalam bahasa Indonesia dengan memberikan alasan yang mendukung permohonannya;

3. permohonan harus disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar;

4. Wajib Pajak telah melunasi pajak yang terutang; dan

5. surat permohonan ditandatangani oleh Wajib Pajak, dan dalam hal surat permohonan ditandatangani oleh bukan Wajib Pajak, surat permohonan tersebut harus dilampiri dengan surat kuasa khusus.

(2) Permohonan yang tidak memenuhi persyaratan sebagaimana dimaksud pada ayat (1), tidak dapat dipertimbangkan.

Pasal 4

(1) Surat ketetapan pajak, Surat Tagihan Pajak, dan hasil pemeriksaan yang dapat dikurangkan atau dibatalkan oleh Direktur Jenderal Pajak baik secara jabatan atau berdasarkan permohonan Wajib Pajak meliputi :

1. pengurangan atau pembatalan surat ketetapan pajak yang tidak benar;

2. pengurangan atau pembatalan Surat Tagihan Pajak yang tidak benar; atau

3. pembatalan surat ketetapan pajak dari hasil pemeriksaan yang dilaksanakan tanpa:

1) penyampaian surat pemberitahuan hasil pemeriksaan; atau

2) pembahasan akhir hasil pemeriksaan

(2) Permohonan untuk memperoleh pengurangan atau pembatalan sebagaimana dimaksud pada ayat (1) huruf a dan huruf c dapat diajukan oleh Wajib Pajak dalam hal :

1. Wajib Pajak tidak mengajukan keberatan;

2. Wajib Pajak mengajukan keberatan, tetapi kemudian mencabut pengajuan keberatan tersebut; atau

3. Wajib Pajak mengajukan keberatan, tetapi tidak dipertimbangkan sebagaimana dimaksud dalam Pasal 25 ayat (4) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007.

Pasal 5

(1) Permohonan untuk memperoleh pengurangan atau pembatalan sebagaimana dimaksud dalam Pasal 4 ayat (1) harus memenuhi persyaratan sebagai berikut :

1. 1 (satu) permohonan untuk 1 (satu) Surat Tagihan Pajak atau surat ketetapan pajak, termasuk surat ketetapan pajak dari hasil pemeriksaan yang dilaksanakan tanpa:

1) penyampaian surat pemberitahuan hasil pemeriksaan; atau

2) pembahasan akhir hasil pemeriksaan

2. diajukan secara tertulis dalam bahasa Indonesia;

3. mencantumkan jumlah pajak yang seharusnya terutang menurut perhitungan Wajib Pajak disertai dengan alasan yang mendukung permohonannya;

4. disampaikan ke Kantor Pelayanan Pajak tempat Wajib Pajak terdaftar; dan

5. dalam hal surat permohonan ditandatangani oleh bukan Wajib Pajak, surat permohonan harus dilampiri dengan surat kuasa khusus.

(2) Pembahasan akhir hasil pemeriksaan sebagaimana dimaksud pada ayat (1) huruf a angka 2) dianggap telah dilaksanakan apabila pemeriksa pajak telah memberikan kesempatan untuk hadir kepada Wajib Pajak dalam rangka pembahasan akhir dan Wajib Pajak tidak menggunakan hak tersebut sesuai dengan batas waktu yang ditentukan.

(3) Permohonan yang tidak memenuhi persyaratan sebagaimana dimaksud pada ayat (1) tidak dapat dipertimbangkan.

Pasal 6

(1) Permohonan Wajib Pajak sebagaimana dimaksud dalam Pasal 3 dan Pasal 4 ayat (1) huruf a dan huruf b hanya dapat diajukan oleh Wajib Pajak paling banyak 2 (dua) kali.

(2) Dalam hal Wajib Pajak mengajukan permohonan kedua, permohonan tersebut harus diajukan dalam jangka waktu paling lama 3 (tiga) bulan sejak tanggal keputusan Direktur Jenderal Pajak atas permohonan yang pertama dikirim.

(3) Permohonan Wajib Pajak sebagaimana dimaksud dalam Pasal 4 ayat (1) huruf c hanya dapat diajukan oleh Wajib Pajak 1 (satu) kali.

Pasal 7

(1) Direktur Jenderal Pajak harus memberi keputusan atas permohonan Wajib Pajak sebagaimana dimaksud dalam Pasal 3 dan Pasal 4 ayat (1) dalam jangka waktu paling lama 6 (enam) bulan sejak tanggal diterimanya permohonan Wajib Pajak.

(2) Apabila dalam jangka waktu sebagaimana dimaksud pada ayat (1) telah lewat dan Direktur Jenderal Pajak tidak memberi suaru keputusan, permohonan yang diajukan oleh Wajib Pajak dianggap dikabulkan dan Direktur Jenderal Pajak harus menerbitkan keputusan sesuai dengan permohonan yang diajukan.

Pasal 8

(1) Keputusan yang diterbitkan oleh Direktur Jenderal Pajak sebagaimana dimaksud dalam Pasal 7 ayat (1) dapat berupa mengabulkan sebagian atau seluruhnya, atau menolak permohonan Wajib Pajak.

(2) Wajib Pajak dapat meminta secara tertulis kepada Direktur Jenderal Pajak mengenai alasan yang menjadi dasar untuk menolak atau mengabulkan sebagian permohonan Wajib Pajak sebagaimana dimaksud pada ayat (1).

(3) Direktur Jenderal Pajak harus memberikan keterangan secara tertulis atas permintaan Wajib Pajak sebagaimana dimaksud pada ayat (2).

Pasal 9

(1) Direktur Jenderal Pajak secara jabatan dapat mengurangkan atau menghapuskan sanksi administrasi dalam Surat Tagihan Pajak yang diterbitkan sebagai akibat dari :

1. diterbitkannya surat ketetapan pajak karena Pengusaha Kena Pajak tidak membuat faktur pajak; dan

2. penerapan ketentuan Pasal 19 ayat (1) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2007.

(2) Pengurangan atau penghapusan sanksi administrasi sebagaimana dimaksud pada ayat (1) dilakukan apabila diterbitkan Surat Keputusan Pembetulan, Surat Keputusan Pengurangan/Pembatalan Ketetapan Pajak yang tidak benar, atau Surat Keputusan Keberatan, Putusan Banding, atau Putusan Peninjauan Kembali, yang mengakibatkan pajak yang masih harus dibayar berkurang atau dibatalkan.

Pasal 10

Ketentuan lebih lanjut mengenai prosedur dan tata cara pengurangan atau penghapusan sanksi administrasi, pengurangan atau pembatalan Surat Tagihan Pajak atau surat ketetapan pajak yang tidak benar termasuk surat ketetapan pajak dari hasil pemeriksaan yang dilaksanakan tanpa penyampaian surat pemberitahuan hasil pemeriksaan atau pembahasan akhir hasil pemeriksaan, diatur dengan Peraturan Direktur Jenderal Pajak.

Pasal 11

Pada saat berlakunya Peraturan Menteri Keuangan ini, Keputusan Menteri Keuangan Nomor 542/KMK.04/2000 tentang Tata Cara Pengurangan atau Penghapusan Sanksi Administrasi dan Pengurangan atau Pembatalan Ketetapan Pajak dinyatakan tidak berlaku kecuali untuk permohonan pengurangan atau penghapusan sanksi administrasi, dan pengurangan atau pembatalan ketetapan pajak yang tidak benar untuk Masa Pajak, Bagian Tahun Pajak, atau Tahun Pajak sebelum 1 Januari 2008.

Pasal 12

Peraturan Menteri Keuangan ini mulai berlaku pada tanggal ditetapkan.

Agar setiap orang mengetahuinya, memerintahkan pengumuman Peraturan Menteri Keuangan ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta

Pada tanggal 6 Februari 2008

MENTERI KEUANGAN,

ttd.

SRI MULYANI INDRAWATI

6 Hal Baru dalam Debat Kedua Pilpres 2019, Capres Tak Didampingi Cawapres hingga Posisi Audiens

Plpk-ms & Partners

Simak 6 perbedaan beserta hal baru yang ada dalam Debat Kedua Pilpres 2019, mulai dari tidak ada calon wakil presiden hingga tak ada kisi-kisi. Debat Kedua Pilpres 2019 akan berlangsung malam nanti, Minggu (17/2/2019). Debat Kedua Pilpres 2019 ini akan berlangsung di Hotel Sultan, Senayan, Jakarta.

Tema yang diangkat pada Debat Kedua Pilpres 2019 yakni energi, pangan, sumber daya alam, dan lingkungan hidup. Acara Debat Kedua Pilpres 2019 ini akan berlangsung dengan berbagai hal baru yang berbeda dari debat pertama yang diselenggarakan pada 17 Januari 2019 lalu.

Menurut artikel TribunStyle.com telah merangkumnya dari berbagai sumber, berikut 6 hal baru beserta perbedaan dari debat sebelumnya :

1. Calon Presiden tampil tanpa Cawapres

Berbeda dari Debat Pilpres 2019 tahap pertama yang menampilkan Capres dan Cawapres, Debat Kedua Pilpres 2019 ini hanya menampilkan calon presiden saja, yakni calon presiden nomor urut 01 Joko Widodo (Jokowi) dan nomor urut 02 Prabowo Subianto.

Para calon presiden akan tampil sendirian tanpa didampingi oleh calon wakil presidennya.

Kendati demikian, calon wakil presiden atau cawapres akan tetap diundang untuk hadir di arena debat.

Hal itu diungkapkan oleh Komisioner KPU Ilham Saputra.Ia juga berharap agar calon wakil presiden, Ma’ruf Amin dan Sandiaga Uno tetap hadir dalam Debat Kedua Pilpres 2019 sebagai tamu undangan.

“Iya, kami akan undang cawapres. Cawapres kita harap bisa hadirlah,” kata Komisioner KPU Ilham Saputra di kantor KPU, Menteng, Jakarta Pusat, Senin (11/2/2019), dikutip dari Kompas.com.

2. Perubahan tempat duduk audiens

Jika pada Debat Pilpres tahap pertama audiens berada d belakang peserta debat, kini ada perubahan tempat duduk untuk audiens di acara Debat Kedua Pilpres 2019.

KPU telah mengubah format tempat duduk untuk para audiens yang akan hadir pada debat kedua Pilpres 2019 . Pasalnya KPU mendapat banyak keluhan dari berbagai pihak karena pada debat pertama 17 Januari 2019 lalu, para audiens di belakang Pasangan Calon (Paslon) dinilai mengganggu, terutama pagi pemirsa televisi dan warganet yang menonton lewat streaming.

Hal itu diungkapkan oleh Komisioner KPU RI Wahyu Setiawan.

“Jdi dalam tata panggung itu kemarin ada masukan dari berbagai komponen masyarakat, audien di belakang kandidat itu mengganggu pemirsa TV dan warga net dalam menonton,” ujar Wahyu saat dikonfirmasi, Sabtu (16/2/2019), dikutip dari Wartakota.

Perubahan format tempat duduk bagi audiens dipindah di depan kedua capres yang tampil agar tidak mengganggu pemirsa yang menyaksikan.

“Debat kedua format panggung kita perbaiki, dibelakang kandidat tidak ada audien sehingga tidak ada riuh rendah yang ada dibelakang kandidat,” ungkap Wahyu.

“Karena debat ini tidak hanya untuk undangan yang hadir, tapi untuk seluruh rakyat Indonesia. Jadi kalau ada yang merasa terganggu dengan format itu, ya harus kami perbaiki,” tambah Wahyu.

3. Tidak ada kisi-kisi

Jika pada Debat Pilpres pertama KPU memberikan kisi-kisi pertanyaan kepada peserta, hal tersebut tidak berlaku di Debat Pilpres kedua. Debat Pilpres 2019 Tahap Kedua, peserta tidak diberikan bocoran atau kisi-kisi pertanyaan. KPU juga memastikan akan menjamin kerahasiaan daftar pertanyaan yang akan diajukan pada Jokowi dan Prabowo untuk debat malam ini.

4. Adanya sesi debat bebas

Pada debat pertama Pilpres 2019, paslon hanya bertanya dan menanggapi, lain halnya dengan debat kedua Pilpres 2019 Ada yang berbeda dari debat Kedua Pilpres 2019, yakni akan adanya sesi debat bebas di antara para capres.Debat bebas tersebut akan dilakukan pada segmen keempat selama 16 menit.Segmen keempat ini akan diawali dengan pemutaran film berdurasi sekitar 30 detik mengenai satu dari empat tema debat.Nantinya, hanya ada satu tema yang akan diangkat dalam segmen keempat Debat Pilpres tahap kedua.

“Jadi nanti ada 4 video dikocok, nanti diambil satu, misalnya kena film (tema) pangan, ya sudah nanti (tema) pangan lah yang didiskusikan,” kata Ketua KPU, Arief Budiman, dikutip dari Kompas.com, Minggu (17/2/2019).

Setelah film tersebut diputar, kedua capres diminta untuk menanggapi dan saling melemparkan pertanyaan. Tidak ada batasan waktu bagi kedua peserta untuk saling menanggapi.

Moderator akan memastikan kedua peserta memperoleh porsi yang sama dan tidak ada yang lebih dominan.

5. KPU Menunjuk 7 Panelis

Jika debat pertama Pilpres 2019 KPU menunjuk 6 panelis, pada tahap kedua, KPU telah menunjuk tujuh panelis. Tujuh panelis Debat Pilpres Kedua yakni Rektor ITS Prof Ir Joni HermanaMSc ES PhD; Rektor IPB, Dr Arif Satria; Direktur Eksekutif WALHI Nur Hidayati; Ahli pertambangan ITB, Prof Dr Ir Irwandy Arif MSc. Juga ada Pakar Energi UGM, Ahmad Agustiawan ST MSc PhD; Pakar Lingkungan Undip, Sudharto P Hadi; serta Sekretaris Jenderal Konsorsium Pengembangan Agraria (KPA), Dewi Kartika.

6. Moderator Debat

Moderator Debat Pipres 2019 Tahap Kedua setelah penandatanganan pakta integritas. (Instagram/anishadasuki)

Moderator Debat Pipres 2019 Tahap Kedua setelah penandatanganan pakta integritas. (Instagram/anishadasuki)

Pada debat pertama Pilpres 2019, KPU menunjuk Ira Koesno dan Imam Priyono sebagai moderator.

Sedangkan untuk debat pilpres tahap kedua ini, KPU telah memilih dan menentukan nama moderator yakni Anisha Dasuki dan Tommy Tjokro. Kedua nama tersebut ditetapkan melalui kesepakatan antara KPU, tim kampanye Jokowi-Ma’ruf dan Prabowo-Sandiaga dan televisi penyelenggara debat kedua. Kedua moderator debat Piplres 2019 tahap kedua yang terpilih juga telah melakukan penandatanganan pakta integritas yang menjamin kerahasiaan daftar pertanya Debat

KONSUMEN CERDAS MEMILIH PEMIMPIN YANG CERDAS DI ERA MILENIAL 17 APRIL 2019

Nomor 82/PMK. 03/2017

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 82/PMK.03/2017

TENTANG

PEMBERIAN PENGURANGAN PAJAK BUMI DAN BANGUNAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

a. bahwa ketentuan mengenai pemberian pengurangan Pajak Bumi dan Bangunan telah diatur dalam Peraturan Menteri Keuangan Nomor 110/PMK.03/2009 tentang Pemberian Pengurangan Pajak Bumi Dan Bangunan sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 82/PMK.03/2013 tentang Perubahan Atas Peraturan Menteri Keuangan Nomor 110/PMK.03/2009 tentang Pemberian Pengurangan Pajak Bumi Dan Bangunan;

b. bahwa Pajak Bumi dan Bangunan sektor Perdesaan dan Perkotaan telah dialihkan sebagai pajak daerah yang dipungut oleh pemerintah daerah kabupaten/kota berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah Dan Retribusi Daerah;

c. bahwa dalam rangka memberikan kepastian hukum, perlu melakukan penyesuaian terhadap ketentuan mengenai pemberian pengurangan Pajak Bumi dan Bangunan sebagaimana dimaksud dalam huruf a;

d. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, huruf b, dan huruf c, serta untuk melaksanakan ketentuan Pasal 19 Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi Dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994, perlu menetapkan Peraturan Menteri Keuangan tentang Pemberian Pengurangan Pajak Bumi dan Bangunan;

Mengingat :

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 16 Tahun 2009 tentang Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Menjadi Undang-Undang (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999);

Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi Dan Bangunan (Lembaran Negara Republik Indonesia Tahun 1985 Nomor 68, Tambahan Lembaran Negara Republik Indonesia Nomor 3312) sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994 tentang Perubahan atas Undang-Undang Nomor 12 Tahun 1985 Tentang Pajak Bumi Dan Bangunan (Lembaran Negara Republik Indonesia Tahun 1994 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 3569);

MEMUTUSKAN :

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG PEMBERIAN PENGURANGAN PAJAK BUMI DAN BANGUNAN.

Pasal 1

Dalam Peraturan Menteri ini yang dimaksud dengan :

Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan yang selanjutnya disebut Undang-Undang KUP adalah Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

Undang-Undang Pajak Bumi dan Bangunan yang selanjutnya disebut Undang-Undang PBB adalah Undang-Undang Nomor 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-Undang Nomor 12 Tahun 1994.

Pajak Bumi dan Bangunan yang selanjutnya disingkat PBB adalah pajak sebagaimana dimaksud dalam Undang-Undang PBB.

Objek pajak PBB yang selanjutnya disebut Objek Pajak adalah objek pajak sektor perkebunan, perhutanan, pertambangan dan sektor lainnya.

Pengurangan PBB adalah Pengurangan PBB yang terutang sebagaimana dimaksud dalam Pasal 19 Undang-Undang PBB.

Surat Pemberitahuan Pajak Terutang yang selanjutnya disingkat SPPT adalah surat yang digunakan oleh Direktorat Jenderal Pajak untuk memberitahukan besarnya PBB yang terutang kepada Wajib Pajak.

Surat Ketetapan Pajak PBB yang selanjutnya disingkat SKP PBB adalah surat ketetapan yang menentukan besarnya pokok PBB atau selisih pokok PBB, besarnya denda administrasi, dan jumlah PBB yang terutang.

Surat Tagihan Pajak PBB yang selanjutnya disingkat STP PBB adalah surat tagihan pajak sebagaimana dimaksud dalam ketentuan Pasal 11 ayat (4) Undang-Undang PBB.

Kantor Pelayanan Pajak yang selanjutnya disingkat KPP adalah Kantor Pelayanan Pajak tempat Objek Pajak terdaftar.

Kantor Wilayah Direktorat Jenderal Pajak yang selanjutnya disingkat Kanwil DJP adalah Kantor Wilayah Direktorat Jenderal Pajak yang membawahkan KPP.

Pasal 2

(1) Pengurangan PBB dapat diberikan kepada Wajib Pajak:

a. karena kondisi tertentu Objek Pajak yang ada hubungannya dengan subjek pajak; atau

b. dalam hal Objek Pajak terkena bencana alam atau sebab lain yang luar biasa.

(2) Kondisi tertentu sebagaimana dimaksud pada ayat (1) huruf a yaitu kerugian dan kesulitan likuiditas pada:

a. akhir tahun buku sebelum tahun pengajuan permohonan Pengurangan PBB, dalam hal Wajib Pajak menyelenggarakan pembukuan; atau

b. akhir tahun kalender sebelum tahun pengajuan permohonan Pengurangan PBB, dalam hal Wajib Pajak melakukan pencatatan.

(3) Kerugian sebagaimana dimaksud pada ayat (2) yaitu kerugian komersial yang diketahui dari:

a. laporan keuangan yang dilampirkan dalam SPT Tahunan PPh; atau

b. pencatatan yang dilampirkan dalam SPT Tahunan PPh, dalam hal Wajib Pajak tidak menyelenggarakan pembukuan.

(4) Kesulitan likuiditas sebagaimana dimaksud pada ayat (2) merupakan kondisi ketidakmampuan Wajib Pajak dalam membayar utang jangka pendeknya dengan kas yang diperoleh dari kegiatan usaha.

(5) Bencana alam sebagaimana dimaksud pada ayat (1) huruf b merupakan bencana yang diakibatkan oleh peristiwa atau serangkaian peristiwa yang disebabkan oleh alam antara lain gempa bumi, tsunami, gunung meletus, banjir, kekeringan, angin topan, atau tanah longsor.

(6) Sebab lain yang luar biasa sebagaimana dimaksud pada ayat (1) huruf b antara lain kebakaran, wabah penyakit, wabah hama, huru-hara, kerusuhan, atau tindakan anarkis.

Pasal 3

(1) Pengurangan PBB sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a diberikan kepada Wajib Pajak atas PBB yang terutang yang tercantum dalam:

a. SPPT;

b. SKP PBB; dan/atau

c. STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB.

(2) Pengurangan PBB sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b diberikan kepada Wajib Pajak atas PBB yang terutang yang tercantum dalam:

a. SPPT;

b. SKP PBB; dan/atau

c. STP PBB.

Pasal 4

(1) Pengurangan PBB sebagaimana dimaksud dalam Pasal 2 ayat (1) dapat diberikan:

a. sebesar paling tinggi 75% (tujuh puluh lima persen) dari PBB yang terutang dalam hal kondisi tertentu Objek Pajak yang ada hubungannya dengan subjek pajak sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a; atau

b. sebesar paling tinggi 100% (seratus persen) dari PBB yang terutang dalam hal Objek Pajak terkena bencana alam atau sebab lain yang luar biasa sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b.

(2) PBB yang terutang sebagaimana dimaksud pada ayat (1), yaitu:

a. jumlah pokok pajak yang tercantum dalam SPPT;

b. jumlah pokok pajak ditambah dengan denda administrasi yang tercantum dalam SKP PBB; atau

c. jumlah pokok pajak ditambah dengan denda administrasi yang tercantum dalam STP PBB.

Pasal 5

(1) Pengurangan PBB sebagaimana dimaksud dalam Pasal 2 diberikan berdasarkan permohonan Wajib Pajak yang ditujukan kepada Menteri Keuangan dan disampaikan melalui Kepala KPP.

(2) Permohonan Pengurangan PBB karena kondisi tertentu Objek Pajak yang ada hubungannya dengan subjek pajak sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a harus memenuhi ketentuan sebagai berikut:

a. Wajib Pajak tidak sedang mengajukan keberatan PBB atas SPPT atau SKP PBB yang dimohonkan Pengurangan PBB;

b. Wajib Pajak tidak mengajukan banding atas surat keputusan keberatan PBB;

c. Wajib Pajak tidak mengajukan permintaan pengurangan denda administrasi atas SKP PBB atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB, atau Wajib Pajak mengajukan permintaan pengurangan denda administrasi atas SKP PBB atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB tetapi dianggap bukan sebagai permintaan karena tidak memenuhi persyaratan;

d. Wajib Pajak tidak mengajukan permohonan pengurangan atas SPPT atau SKP PBB yang tidak benar atau Wajib Pajak mengajukan permohonan pengurangan atas SPPT atau SKP PBB yang tidak benar tetapi dianggap bukan sebagai permohonan;

e. Wajib Pajak tidak mengajukan permohonan pembatalan atas SPPT, SKP PBB, atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB, yang tidak benar atau Wajib Pajak mengajukan permohonan pembatalan SPPT, SKP PBB, atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB yang tidak benar tetapi dianggap bukan sebagai permohonan;

f. Wajib Pajak tidak sedang mengajukan pembetulan atas SPPT, SKP PBB, atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB; dan diajukan dalam jangka waktu:

1.3 (tiga) bulan terhitung sejak tanggal diterimanya SPPT;

2.1 (satu) bulan terhitung sejak tanggal diterimanya SKP PBB;

3.1 (satu) bulan terhitung sejak tanggal diterimanya STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB; atau

4.1 (satu) bulan terhitung sejak tanggal diterimanya surat keputusan pembetulan atas SPPT, SKP PBB, atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB dalam hal:

a) permohonan pembetulan atas SPPT diajukan dalam waktu 3 (tiga) bulan terhitung sejak tanggal diterimanya SPPT; atau

b) permohonan pembetulan atas SKP PBB atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB diajukan dalam waktu 1 (satu) bulan terhitung sejak tanggal diterimanya SKP PBB atau STP PBB yang diterbitkan atas dasar surat keputusan keberatan PBB.

(3) Ketentuan jangka waktu sebagaimana dimaksud pada ayat (2) huruf g, tidak berlaku dalam hal Wajib Pajak dapat membuktikan bahwa dalam jangka waktu tersebut tidak dapat dipenuhi karena keadaan di luar kekuasaannya.

(4) Permohonan Pengurangan PBB terhadap Objek Pajak yang terkena bencana alam atau sebab lain yang luar biasa sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b harus memenuhi ketentuan sebagai berikut:

a) diajukan dalam jangka waktu paling lama 6 (enam) bulan terhitung sejak tanggal terjadinya bencana alam atau sebab lain yang luar biasa; dan

b) mencabut pengajuan keberatan PBB, banding, peninjauan kembali, serta permohonan pembetulan, pembatalan, pengurangan ketetapan PBB yang tidak benar, atau pengurangan/penghapusan denda administrasi PBB, dalam hal atas pengajuan atau permohonan dimaksud belum diterbitkan keputusan atau putusan.

Pasal 6

(1) Permohonan sebagaimana dimaksud dalam Pasal 5 ayat (1), harus memenuhi persyaratan sebagai berikut:

a) 1 (satu) permohonan untuk 1 (satu) SPPT, SKP PBB, atau STP PBB;

diajukan secara tertulis dalam bahasa Indonesia dengan mengemukakan besarnya persentase Pengurangan PBB yang dimohonkan dengan disertai alasan yang jelas;

ditandatangani oleh Wajib Pajak atau wakil Wajib Pajak, dan dalam hal permohonan ditandatangani oleh bukan Wajib Pajak atau wakil Wajib Pajak, permohonan tersebut harus dilampiri dengan surat kuasa khusus sebagaimana diatur dalam ketentuan peraturan perundang-undangan di bidang perpajakan; dan

tidak memiliki tunggakan PBB atas Objek Pajak yang dimohonkan Pengurangan PBB, kecuali dalam hal Objek Pajak terkena bencana alam atau sebab lain yang luar biasa.

(2) Permohonan sebagaimana dimaksud pada ayat (1) dibuat dengan menggunakan contoh format sebagaimana tercantum dalam Lampiran huruf A yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

Pasal 7

(1) Permohonan sebagaimana dimaksud dalam Pasal 5 ayat (1) harus dilampiri dengan fotokopi SPPT, SKP PBB, atau STP PBB, yang dimohonkan Pengurangan PBB.

(2) Dalam hal Pengurangan PBB karena kondisi tertentu Objek Pajak yang ada hubungannya dengan subjek pajak sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a, permohonan Pengurangan PBB sebagaimana dimaksud pada ayat (1) juga harus dilampiri dengan:

a) fotokopi laporan keuangan yang dilampirkan dalam SPT Tahunan PPh sebelum tahun pengajuan permohonan Pengurangan PBB, untuk Wajib Pajak yang menyelenggarakan pembukuan; atau

b) fotokopi dokumen pencatatan yang dilampirkan dalam SPT Tahunan PPh sebelum tahun pengajuan permohonan Pengurangan PBB, untuk Wajib Pajak yang melakukan pencatatan; dan

c) fotokopi dokumen pendukung yang menyatakan Wajib Pajak mengalami kesulitan likuiditas pada tahun sebelum tahun pengajuan permohonan Pengurangan PBB.

(3) Dalam hal Pengurangan PBB terhadap Objek Pajak yang terkena bencana alam atau sebab lain yang luar biasa sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b, permohonan Pengurangan PBB sebagaimana dimaksud pada ayat (1) juga harus dilampiri dengan:

a) surat pernyataan dari Wajib Pajak yang menyatakan bahwa Objek Pajak terkena bencana alam atau sebab lain yang luar biasa; dan

b) surat keterangan dari instansi terkait sebagai bukti pendukung yang menyatakan bahwa Objek Pajak terkena bencana alam atau sebab lain yang luar biasa.

(4) Surat pernyataan Wajib Pajak yang menyatakan bahwa Objek Pajak terkena bencana alam atau sebab lain yang luar biasa sebagaimana dimaksud pada ayat (3) huruf a dibuat dengan menggunakan contoh format sebagaimana tercantum dalam Lampiran huruf B yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

Pasal 8

(1) Permohonan sebagaimana dimaksud dalam Pasal 5 ayat (1) disampaikan dengan cara:

a) langsung;

b) dikirim melalui pos dengan bukti pengiriman surat secara tercatat; atau

c) dikirim melalui perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman surat.

(2) Penyampaian permohonan secara langsung sebagaimana dimaksud pada ayat (1) huruf a diberikan bukti penerimaan surat oleh pegawai yang ditunjuk di KPP.

(3) Bukti pengiriman surat sebagaimana dimaksud pada ayat (1) huruf b dan huruf c merupakan bukti penerimaan surat permohonan.

(4) Tanggal yang tercantum pada bukti penerimaan surat permohonan sebagaimana dimaksud pada ayat (2) dan ayat (3) merupakan tanggal surat permohonan diterima.

Pasal 9

Kepala Kanwil DJP atas nama Menteri Keuangan berwenang melakukan pengujian, penelitian, dan memberikan keputusan atas permohonan Pengurangan PBB.

Pasal 10

(1) Kepala Kanwil DJP menindaklanjuti permohonan Pengurangan PBB sebagaimana dimaksud dalam Pasal 5 ayat (1) dengan menguji permohonan Pengurangan PBB terhadap pemenuhan ketentuan dalam Pasal 5 ayat (2), Pasal 5 ayat (3), Pasal 5 ayat (4), Pasal 6 ayat (1), dan Pasal 7 ayat (1).

(2) Dalam hal permohonan Pengurangan PBB telah memenuhi ketentuan sebagaimana dimaksud pada ayat (1), permohonan tersebut ditindaklanjuti.

(3) Dalam hal permohonan Pengurangan PBB tidak memenuhi ketentuan sebagaimana dimaksud pada ayat (1), Kepala Kanwil DJP mengembalikan permohonan tersebut dengan menyampaikan surat yang berisi alasan pengembalian permohonan Pengurangan PBB.

(4) Dalam hal permohonan Wajib Pajak yang tidak memenuhi persyaratan sebagaimana dimaksud dalam Pasal 6 ayat (1) dan/atau Pasal 7 ayat (1), Wajib Pajak dapat mengajukan permohonan kembali.

(5) Dalam hal permohonan Wajib Pajak tidak memenuhi ketentuan sebagaimana dimaksud dalam Pasal 5 ayat (2), Pasal 5 ayat (3) dan/atau Pasal 5 ayat (4), Wajib Pajak tidak dapat mengajukan permohonan kembali.

(6) Surat pengembalian permohonan sebagaimana dimaksud pada ayat (3) dibuat dengan menggunakan contoh format sebagaimana tercantum dalam Lampiran huruf C yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

Pasal 11

(1) Terhadap permohonan Pengurangan PBB yang memenuhi ketentuan sebagaimana dimaksud dalam Pasal 10 ayat (1), Kepala Kanwil DJP menindaklanjuti permohonan tersebut dengan meneliti permohonan Wajib Pajak.

(2) Dalam rangka melakukan penelitian sebagaimana dimaksud pada ayat (1), Kepala Kanwil DJP dapat meminta dokumen, data, informasi dan/atau keterangan kepada Wajib Pajak melalui:

a. penyampaian surat permintaan dokumen, data, informasi, dan/atau keterangan; dan/atau

b. peninjauan di lokasi Objek Pajak, tempat kedudukan Wajib Pajak, dan/atau tempat lain yang dianggap perlu yang meliputi kegiatan identifikasi, pengukuran, pemetaan, dan/atau penghimpunan data, keterangan, dan/atau bukti, mengenai Objek Pajak yang diajukan pengurangan denda administrasi PBB.

(3) Wajib Pajak harus memenuhi permintaan sebagaimana dimaksud pada ayat (2) huruf a paling lambat 15 (lima belas) hari kerja terhitung sejak tanggal surat permintaan dikirim.

(4) Dalam rangka penelitian lebih lanjut, Kepala Kanwil DJP dapat meminta dokumen, data, informasi, dan/atau keterangan tambahan kepada Wajib Pajak dengan menyampaikan surat permintaan dokumen, data, informasi, dan/atau keterangan tambahan.

(5) Wajib Pajak harus memberikan dokumen, data, informasi, dan/atau keterangan tambahan yang diminta dalam jangka waktu paling lama sebagaimana disebut dalam surat permintaan dokumen, data, informasi, dan/atau keterangan tambahan.

(6) Dalam rangka permintaan dokumen, data, informasi, dan/atau keterangan melalui peninjauan lokasi Objek Pajak, tempat kedudukan Wajib Pajak, dan/atau tempat lain yang dianggap perlu sebagaimana dimaksud pada ayat (2) huruf b, Direktur Jenderal Pajak terlebih dahulu menyampaikan surat pemberitahuan kepada Wajib Pajak.

(7) Dalam hal Wajib Pajak tidak memenuhi sebagian atau seluruh permintaan sebagaimana dimaksud pada ayat (2) dan/atau ayat (4), Kepala Kanwil DJP melakukan pemrosesan lebih lanjut permohonan Wajib Pajak sebagaimana dimaksud pada ayat (1) sesuai dengan dokumen, data, informasi, dan/atau keterangan yang diterima dan/atau yang dimiliki oleh Direktorat Jenderal Pajak.

(8) Surat permintaan dokumen, data, informasi dan/atau keterangan, sebagaimana dimaksud pada ayat (2) dibuat dengan menggunakan contoh format sebagaimana tercantum dalam Lampiran huruf D yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

(9) Surat permintaan dokumen, data, informasi dan/atau keterangan tambahan sebagaimana dimaksud pada ayat (4) dibuat dengan menggunakan contoh format sebagaimana tercantum dalam Lampiran huruf E yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

(10) Surat pemberitahuan sebagaimana dimaksud pada ayat (6) dibuat dengan menggunakan contoh format yang tercantum dalam Lampiran huruf F yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

Pasal 12

(1) Kepala Kanwil DJP dalam jangka waktu paling lama 4 (empat) bulan terhitung sejak tanggal surat permohonan Pengurangan PBB diterima harus memberi keputusan atas permohonan Pengurangan PBB sebagaimana dimaksud dalam Pasal 9.

(2) Keputusan Kepala Kanwil DJP sebagaimana dimaksud pada ayat (1) dapat berupa mengabulkan seluruhnya, mengabulkan sebagian, atau menolak permohonan Wajib Pajak.

(3) Apabila jangka waktu sebagaimana dimaksud pada ayat (1) telah terlampaui dan Kepala Kanwil DJP tidak menerbitkan surat keputusan Pengurangan PBB, permohonan Pengurangan PBB dianggap dikabulkan dan Kepala Kanwil DJP harus menerbitkan surat keputusan Pengurangan PBB sesuai dengan permohonan Wajib Pajak dalam jangka waktu paling lama 1 (satu) bulan terhitung sejak jangka waktu sebagaimana dimaksud pada ayat (1) berakhir.

(4) Dalam hal:

a. Wajib Pajak mengajukan permohonan Pengurangan PBB dengan mengemukakan besaran persentase melebihi ketentuan sebagaimana dimaksud dalam Pasal 4; dan

b. Kepala Kanwil DJP menerbitkan surat keputusan Pengurangan PBB melampaui jangka waktu sebagaimana dimaksud pada ayat (1), besarnya Pengurangan PBB yang ditetapkan dalam surat keputusan Pengurangan PBB paling tinggi sebesar persentase sesuai ketentuan sebagaimana dimaksud dalam Pasal 4.

(5) Dalam hal:

a. Kepala Kanwil DJP atas nama Menteri Keuangan telah menerbitkan keputusan Pengurangan PBB; dan

b. Wajib Pajak mengajukan permintaan keterangan secara tertulis mengenai keputusan sebagaimana dimaksud pada huruf a, Kepala Kanwil DJP memberikan keterangan secara tertulis mengenai hal-hal yang menjadi dasar untuk menolak atau mengabulkan sebagian permohonan Wajib Pajak sebagaimana dimaksud pada ayat (2).

(6) Surat Keputusan sebagaimana dimaksud pada ayat (1) dibuat dengan menggunakan contoh format sebagaimana tercantum dalam Lampiran huruf G yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

Pasal 13

Dalam hal telah diterbitkan surat keputusan Pengurangan PBB sebagaimana dimaksud dalam Pasal 12 ayat (1), Wajib Pajak tidak dapat lagi mengajukan permohonan Pengurangan PBB untuk Objek Pajak yang sama pada tahun pajak yang sama.

Pasal 14

Dengan berlakunya Peraturan Menteri ini, terhadap semua permohonan Pengurangan PBB yang telah diterima sebelum berlakunya Peraturan Menteri ini dan belum diberikan keputusan, diselesaikan berdasarkan ketentuan sebagaimana diatur dalam Peraturan Menteri Keuangan Nomor

110/PMK.03/2009tentang Pemberian Pengurangan Pajak Bumi dan Bangunan (Berita Negara Republik Indonesia Tahun 2009 Nomor 146) sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor

82/PMK.03/2013tentang Perubahan atas Peraturan Menteri Keuangan Nomor 110/PMK.03/2009tentang Pemberian Pengurangan Pajak Bumi dan Bangunan (Berita Negara Republik Indonesia Tahun 2013 Nomor 602).

Pasal 15

Pada saat Peraturan Menteri ini mulai berlaku:

Peraturan Menteri Keuangan Nomor 110/PMK.03/2009 tentang Pemberian Pengurangan Pajak Bumi dan Bangunan (Berita Negara Republik Indonesia Tahun 2009 Nomor 146); dan Peraturan Menteri Keuangan Nomor 82/PMK.03/2013 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 110/PMK.03/2009 tentang Pemberian Pengurangan Pajak Bumi dan Bangunan (Berita Negara Republik Indonesia Tahun 2013 Nomor 602),

dicabut dan dinyatakan tidak berlaku.

Pasal 16

Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 20 Juni 2017

MENTERI KEUANGAN

REPUBLIK INDONESIA,

ttd.

SRI MULYANI INDRAWATI

Diundangkan di Jakarta

pada tanggal 21 Juni 2017

DIREKTUR JENDERAL

PERATURAN PERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

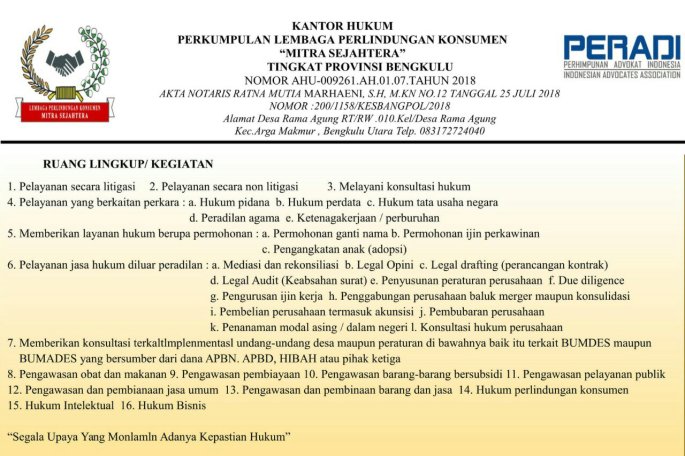

MENELAAH LEGAL STANDING LEMBAGA PERLINDUNGAN KONSUMEN SWADAYA MASYARAKAT DALAM BERACARA DI PENGADADILAN

Dalam era globalisasi dan perdagangan bebas saat ini, banyak bermunculan berbagai macam produk barang dan pelayanan jasa yang dipasarkan kepada konsumen, baik promosi melalui media cetak atau elektronik, maupun penawaran barang yang dilakukan secara langsung. Jika tidak berhati-hati dalam memilih produk barang/jasa yang diinginkan, konsumen hanya akan menjadi objek eksploitasi dari pelaku usaha yang tidak bertanggung jawab. Tanpa disadari dan karena tidak berdaya dalam memperjuangkan haknya maka konsumen menerima begitu saja barang/jasa yang dikonsumsinya.

Permasalahan yang dihadapi saat ini tidak hanya sekedar bagaimana konsumen memilih barang, akan tetapi jauh lebih kompleks dari itu yaitu menyangkut pada kesadaran semua pihak, baik pengusaha, pemerintah maupun konsumen itu sendiri tentang pentingnya perlindungan konsumen. Pengusaha terkadang kurang menyadari bahwa mereka harus menghargai hak-hak konsumen, memproduksi barang dan jasa yang berkualitas, aman untuk dikonsumsi dan mengikuti standar yang berlaku serta dengan harga yang sesuai.

Selama masih banyak konsumen yang dirugikan, masalah perlindungan konsumen selalu menjadi bahan perbincangan di masyarakat. Hak konsumen yang diabaikan oleh pelaku usaha perlu dicermati secara seksama. Oleh karena itu, masalah perlindungan konsumen perlu diperhatikan. Posisi lemah konsumen disebabkan karena peraturan perundang-undangan yang ada di Indonesia belum memadai dan kurang menjamin adanya suatu kepastian hukum, ditambah dengan tingkat pengetahuan dan pendidikan konsumen yang masih sangat rendah.

Dengan latar belakang tersebut, maka pemerintah bersama Dewan Perwakilan Rakyat mengeluarkan Undang-Undang Nomor 8 Tahun 1999 tentang Perlindungan Konsumen (UUPK) yang disahkan pada tanggal 20 April 1999, dan efektif berlaku terhitung sejak tanggal 20 April 2000.

Sebelum berlakunya UUPK, Indonesia tidak memiliki ketentuan hukum yang komprehensif dan integratif tentang perlindungan konsumen, berbagai peraturan yang sudah ada kurang memadai untuk secara langsung melindungi kepentingan konsumen. Lebih lanjut untuk menyelenggarkan perlindungan konsumen maka sesuai pasal 1 angka 1 UUPK terdapat 3 lembaga nonpemerintah yang ikut aktif menyelenggarakan perlindungan konsumen. Lembaga nonpemerintah tersebut adalah Badan Perlindungan Konsumen Nasional, Lembaga Perlindungan Konsumen Swadaya Masyarakat (LPKSM) dan Badan Penyelesaian Sengketa Konsumen (BPSK).

APA YANG DIMAKSUD SENGKETA KONSUMEN DAN BAGAIMANA CARA MENYELESAIKANNYA?

Sengketa konsumen adalah sengketa antara pelaku usaha dengan konsumen yang menuntut ganti rugi atas kerusakan, pencemaran dan/atau yang menderita kerugian akibat mengonsumsi barang dan/atau memanfaatkan jasa. Menurut Pasal 45 UUPK setiap konsumen yang dirugikan dapat menggugat pelaku usaha melalui lembaga yang bertugas menyelesaikan sengketa antara konsumen dan pelaku usaha atau melalui peradilan yang berada di lingkungan peradilan umum.

Penyelesaian sengketa konsumen tersebut dapat ditempuh melalui pengadilan atau diluar pengadilan berdasarkan pilihan sukarela para pihak yang bersengketa. Konsumen dapat menggugat pelaku usaha di peradilan umum secara perorangan atau secara berkelompok (class action). Gugatan terhadap pelaku usaha tersebut juga dapat diajukan oleh lembaga perlindungan konsumen swadaya masyarakat dan pemerintah dan/atau instansi terkait apabila barang dan/atau jasa yang dikonsumsi atau dimanfaatkan mengakibatkan kerugian materi yang besar dan/atau korban yang tidak sedikit.

Selain penyelesaian melalui pengadilan, UUPK memberikan alternatif cara menyelesaikan sengketa konsumen melalui jalur di luar pengadilan (non litigasi) yaitu melalui Badan Penyelesaian Sengketa Konsumen (BPSK). Tugas dan wewenang BPSK sebagaimana diatur dalam Pasal 52 UUPK dan Keputusan Menteri Perindustrian dan Perdagangan Nomor. 350/MPP/Kep/12/2001 tanggal 10 Desember 2001 tentang Pelaksanaan Tugas dan Wewenang Badan Penyelesaian Sengketa Konsumen yaitu melaksanakan penanganan dan penyelesaian sengketa konsumen dengan cara konsiliasi, mediasi dan arbitrase dan memberikan konsultasi perlindungan konsumen.

Keanggotaan Majelis BPSK terdiri dari unsur pemerintah, pelaku usaha dan konsumen. Pada dasarnya konsumen dapat langsung menuntut ganti rugi kepada pelaku usaha, namun apabila pelaku usaha tersebut menolak atau tidak memberi tanggapan atas tuntutan ganti rugi tersebut maka konsumen dapat menggugat pelaku usaha yang bersangkutan ditempat kedudukan konsumen. Jika konsumen memilih upaya penyelesaian sengketa konsumen di luar pengadilan, gugatan melalui pengadilan hanya dapat ditempuh apabila upaya tersebut dinyatakan tidak berhasil oleh salah satu pihak atau oleh para pihak yang bersengketa.

APA KAITAN PENYELESAIAN SENGKETA KONSUMEN DENGAN DJKN ?

Kaitan penyelesaian sengketa konsumen dengan DJKN, karena sampai dengan saat ini banyak LPKSM yang bertindak selaku kuasa hukum dan bertindak seolah-olah sebagai Advokat / Pengacara mewakili pribadi atau badan hukum serta mengajukan gugatan ke Pengadilan Negeri terutama atas pelaksanaan Lelang Eksekusi Hak Tanggungan yang dilaksanakan oleh DJKN.

KEPADA YTH.

SELURUH SAUDARA-SAUDARAKU

SESAMA PENGELOLA LPKSM DI INDONESIA

DAN SELURUH MASYARAKAT KONSUMEN DI WILAYAH NKRI

YANG KAMI HORMATI……………………………………………..

Alhamdulillah Akta Pendirian PLPK-MS, Keputusan AHU dari MENKUMHAM dan NPWP, AKTE NOTARIS telah kami dapatkan.

Berdasarkan Legalitas yang sudah kami miliki, Kami bermaksud mengajak seluruh Pengelola LPKSM yang sudah ada maupun Masyarakat Konsumen yang berada diwilayah Negara Kesatuan Republik Indonesia agar berkenan ikut bergabung berpartisipasi dengan Perkumpulan Lembaga Perlindungan Konsumen Mitra Sejahtera yang kami kelola, berkantor Pusat di Kabupaten Lamongan Jawa Timur untuk mengembalikan Rasa Aman dan nyaman Masyarakat Konsumen (Pemakai Barang dan atau Jasa) di Wilayah Kesatuan Republik Indonesia (NKRI) Tercinta dalam Program “Mewujudkan Iklim Usaha Yang Sehat dan Kondusif” dengan Target awal 1 (Satu) Juta Konsumen.

Apabila kita bersama dapat mencapai target awal dengan cara mereckrut 1 Juta Konsumen dari Kurang lebih 270 Juta Penduduk di Indonesia, Maka Kami LPK-MS baru bisa menerapkan pelunasan hutang Konsumen yang sedang kesulitan keuangan untuk melunasi hutang-hutangnya baik kepada Bank, Bpr maupun kepada Lembaga Pembiayaan, dengan kata lain Kami LPK-MS yang akan melakukan Pelunasan hutang Masyarakat Konsumen yang sedang benar-benar kesulitan keuangan, dan Masyarakat Konsumen yang sudah kami lunasi hutangnya berkenan membayar sisa hutangnya yang sudah kami lunasi dengan cara semampunya kepada Koperasi LPK-MS yang kami Kelola.

Besar Harapan Kami dari Pengelola LPK-MS agar Masyarakat Konsumen yang berada di Wilayah Kesatuan Negara Republik Indonesia untuk bergabung sebagai Pengurus di Lembaga Perlindungan Konsumen MS yang sudah berbadan hukum Perkumpulan dengan cara mendaftarkan diri dan mengirim Pas Foto Ukuran 2×3 dan Copy KTP untuk dibuatkan Id Card Hubungi Hp :082142251885 dalam waktu yang tidak terlalu lama sejak himbauan ini kami luncurkan, Salam…………………

Tertanda

WAJI HERI ANDRIANTO SAPUTRA,S.H.

DERAP LANGKAH LEMBAGA PERLINDUNGAN

KONSUMEN MITRA SEJAHTERA

Penulis memberi apresiasif dengan upaya-upaya yang telah dilakukan oleh LPKSM dalam memperjuangkan hak konsumen yang merasa dirugikan oleh pelaku usaha, selain upaya non litigasi dengan surat menyurat pengaduan, mediasi atau meneruskan pengaduan melalui BPSK setempat, dapat juga LPKSM mengajukan upaya hukum mengajukan gugatan ke Pengadilan Negeri.

Mengigat undang-undang perlindungan konsumen dengan jelas memberi hak kepada LPKSM untuk menggugat secara legal standing sebagaimana diatur dalam Pasal 46 Ayat (1) huruf c UUPK yang menyatakan :

(1) Gugatan atas pelanggaran pelaku usaha dapat dilakukan oleh:

c. lembaga perlindungan konsumen swadaya masyarakat (LPKSM) yang memenuhi syarat yaitu berbentuk badan hukum atau yayasan, dalam anggaran dasarnya menyebutkan dengan tegas bahwa tujuan didirikannya organisasi tersebut adalah untuk kepentingan perlindungan konsumen, dan telah melaksanakan kegiatan sesuai dengan anggaran dasarnya.

Agar tidak kontraproduktif dengan harapan konsumen yang begitu besar terhadap keberadaan LPKSM, sepatutnya sebelum LPKSM beracara di pengadilan, terlebih dahulu mencermati beberapa hal agar tidak dengan mudah dieksepsi pihak lawan dan ditolak hakim untuk beracara di pengadilan.

Setidaknya LPKSM yang hendak menggugat pelaku usaha (Bank Maupun Lembaga Pembiayaan) legalitas lembaganya telah berbentuk badan hukum atau yayasan sebagaimana diatur dalam Undang-Undang No. 16 Tahun 2001 sebagaimana diubah dengan Undang-Undang No. 28 tahun 2004 yang dibuktikan dengan dokumen-dokumen antara lain akta pendirian notaris, surat pengesahan Menteri Hukum dan HAM, Berita Negara RI, memiliki NPWP, mempunyai Surat Keterangan Terdaftar Pajak, mempunyai Surat Keterangan Domisili, mempunyai TDLPK sebagai bukti telah terdaftar dan diakui pemerintah, bukti setor atau keterangan bank atas nama yayasan atau pernyataan tertulis dari pendiri yang memuat nilai kekayaan yang dipisahkan sebagai kekayaan yayasan, surat pernyataan pendiri keabsahan kekayaan awal tersebut, bukti penyetoran biaya pengesahan yayasan dan pendukung lainnya yang diperlukan.

Hak gugat organisasi juga telah diatur terhadap masalah lingkungan hidup yaitu dalam Pasal 38 ayat (3) Undang-Undang Nomo 23 tahun 1997 yang telah diperbaruhi dengan UU No. 6 th 2011 gugatan organisasi apabila memenuhi persyaratan : i. Berbentuk badan hukum atau yayasan 1 Pasal 18 Undang-Undang No. 8 Tahun 1999 tentang Perlindungan Konsumen.

Selain itu untuk memperkuat legal standing LPKSM sepatutnya dapat menunjukkan bukti-bukti pendukung kegiatan misi kepentingan umum yang diembannya misalnya berita-berita kliping surat kabar yang memuat aktifitas LPKSM. Hal itu diperlukan dengan harapan hakim dapat menilai bahwa LPKSM dimaksud telah menjalankan tugas sesuai dengan anggaran dasarnya.

Perlu diketahui bahwa Pasal 31 Undang-undang Nomor 18 Tahun 2003 tentang Advokat telah dianulir Mahkamah Konstitusi MK No. 006/PUU-II/2004 karena bertentangan dengan UUD 1945.

Bahwa yang bisa beracara di pengadilan antara lain :

1. Advokat sesuai undang0undang No. 18 Tahun 2002 Tentang

Advokat.

2. Jaksa dengan kuasa khusus sebagai kuasa/wakil

Negara/Pemerintah sesuai dengan UU No. 16 Tahun 2004 Tentang

Kejaksaan Pasal 30 ayat (2).

3. Biro Hukum Pemerintah/TNI/Kejaksaan RI.

4. Direksi/Pengurus atau karyawan yang ditunjuk dari suatu badan

hukum.

5. mereka yang mendapat kuasa insidentil yang ditetapkan oleh

Ketua Pengadilan (misalnya LBH, hubungan keluarga, biro hukum TNI/POLRI untuk perkara-perkara yang menyangkut anggota/keluarga TNI/POLRI), kuasa insidentil dengan alasan hubungan keluarga sedarah atau semenda dapat diterima sampai dengan derajat ketiga yang dibuktikan surat keterangan kepala desa/lurah, LBH atau biro bantuan hukum di perguruan tinggi.

Perlu diketahui juga Pertimbangan putusan MK No. 006/PUU-II/2004 tersebut menyatakan: bahwa sebagai undang-undang yang mengatur profesi, seharusnya UU No. 18 Tahun 2003 tidak boleh dimaksudkan sebagai sarana legalisasi dan legitimasi bahwa yang boleh tampil di depan pengadilan hanya advokat karena hal demikian harus diatur dalam hukum acara, padahal hukum acara yang berlaku saat ini tidak atau belum mewajibkan pihak-pihak yang berperkara untuk tampil dengan menggunakan pengacara (verplichte procureurstelling).

Oleh karena tidak atau belum adanya kewajiban demikian menurut hukum acara maka pihak lain di luar advokat tidak boleh dilarang untuk tampil mewakili pihak yang berperkara di depan pengadilan. Hal ini juga sesuai dengan kondisi riil masyarakat saat ini di mana jumlah advokat sangat tidak sebanding, dan tidak merata, dibandingkan dengan luas wilayah dan jumlah penduduk yang memerlukan jasa hukum;

Hal-hal di atas menunjukkan bahwa yang menjadi kuasa di pengadilan bukanlah domain sepenuhnya dari advokat, masih ada pihak lain yang dapat melakukannya sebagaimana ketentuan hukum yang mengaturnya.

Merujuk pada hal diatas semestinya LPKSM yang telah memenuhi syarat yaitu berbentuk badan hukum atau yayasan, dalam anggaran dasarnya menyebutkan dengan tegas bahwa tujuan didirikannya organisasi tersebut adalah untuk kepentingan perlindungan konsumen, dan telah melaksanakan kegiatan sesuai dengan anggaran dasarnya dan disertai dengan bukti legalitas pendukung lainnya secara cukup, dapat beracara mewakili organisasinya dengan menggunakan hak legal standing untuk Beracara di Pengadilan dan Hakim tidak menolaknya.

Putusan MK No. 006/PUU-II/2004 Dimuat Dalam Berita Negara Republik Tanggal 24 Desember 2004 Nomor 103 Tahun 2004. dan meskipun beracara tidak memiliki ijin praktek advokat sepatutnya dapat diterima oleh hakim untuk beracara di pengadilan dengan anasir bahwa LBH atau biro bantuan hukum perguruan tinggi, direksi/pengurus atau karyawan yang ditunjuk dari suatu badan hukum dan hubungan keluarga sedarah atau semenda sampai dengan derajat ketiga dapat diberi ijin oleh hakim sebagai kuasa insidentil yang terbatas pada kasus yang ditanganinya saja.

Selain itu bahwa hak gugat legal standing LSM telah populer dilakukan misalnya WALHI, YLKI, LSM Anti Korupsi dll.

Perkembangan Legal Standing Hak gugat organisasi merupakan perkembangan hukum konsep dari hak gugat konvensional perorangan kearah perkembangan hukum yang menyangkut hajad hidup orang banyak (public interest law) di mana seorang atau sekelompok orang atau organisasi dapat bertindak sebagai penggugat walaupun tidak memiliki kepentingan hukum secara langsung, tetapi dengan didasari oleh suatu kebutuhan untuk memperjuangkan kepentingan masyarakat luas atas pelanggaran hak-hak publik seperti lingkungan hidup, perlindungan konsumen, sumber daya alam, kehutanan yang telah diadopsi dalam hukum positif yang termuat dalam undang-undang yang berlaku, Penggugat dalam hal ini organisasi yang berbadan hukum atau NGO/LSM, tergugat pemerintah, perusahaan, individu, badan hukum.

Bahwa gugatan LSM dimaksudkan tidak semata-mata tuntutan ganti rugi yang pada umumnya berwujud uang, kepentingan legal standing lebih dilandasi pada suatu pengertian bahwa lingkungan merupakan milik bersama, konsumen merupakan hajat orang banyak (common property) yang dituntut tanggung jawab bersama untuk menjaga dan melestarikannya.

Penyelesaian sengketa konsumen melalui pengadilan mengacu pada ketentuan tentang peradilan umum yang berlaku, dalam hal tersebut LPKSM mesti terintegrasi dengan berbagai aturan hukum yang berlaku di lingkungan peradilan. Pasal tersebut diatas mengandung arti bahwa UndangUndang Perlindungan Konsumen memberikan hak gugat lembaga perlindungan konsumen swadaya masyarakat (LPKSM) untuk mengajukan gugatan menyangkut kepentingan umum konsumen atas misi perlindungan konsumen yang diembannya.

Namun dalam praktek hal ini dapat dipandang tidak berlaku absolut untuk semua issu perlindungan konsumen jika dikaitkan dengan doktrin perlindungan konsumen atas layanan barang dan/jasa yang dibatasi pada hubungan transaksional perdata yang mengikat pada perorangan belaka.

Akan tepat jika issu perlindungan konsumen diperluas menyangkut hajat hidup orang banyak misalnya tentang transportasi, ketenagalistrikan, sumber daya alam, pangan, kesehatan, pendidikan, layanan publik dan sektor- sektor lainnya. Hal tersebut resisten terjadi tumpang tindih regulasi karena di sisi lain issu-issu layanan publik sudah diatur dalam undang-undang sektoral tersendiri termasuk badan/lembaga yang mengatur dan mengawasinya.

Hak gugat individu merupakan hak gugat orang-perorangan atau badan hukum yang mengkuasakan kepada advokat atau yang ditunjuk sebagai kuasa insidentil.

Sedangkan hak gugat legal standing dapat diartikan secara luas yaitu akses orang‐perorangan ataupun kelompok/organisasi di pengadilan sebagai pihak penggugat.

Berbeda dengan hak gugat class action (gugatan perwakilan kelompok) adalah pengajuan gugatan dimana satu orang atau lebih yang mewakili kelompok mengajukan gugatan untuk diri sendiri dan sekaligus mewakili kepentingan kelompok orang yang jumlahnya banyak yang memiliki kesamaan fakta atau dasar hukum antara wakil kelompok dan anggota kelompok dimaksud. Perwakilan kelompok dapat dibagi dalam :

1. Wakil kelompok yaitu satu orang atau lebih yang menderita kerugian yang mengajukan gugatan dan sekaligus mewakili kelompok orang yang lebih banyak jumlahnya.

2. Anggota kelompok yaitu sekelompok orang dalam jumlah banyak yang menderita kerugian yang kepentingannya diwakili oleh wakil kelompok di pengadilan

3. Sub kelompok yaitu pengelompokan anggota kelompok ke dalam kelompok yang lebih kecil dalam satu gugatan berdasarkan perbedaan tingkat penderitaan dan / atau jenis kerugian. Kemudian hak gugat Citizen Lawsuit yaitu gugatan yang memperjuangkan kepentingan publik karena negara tidak melakukan kewajibannya untuk melindungi hak asasi manusia.

Urgensi Standing Bahwa diterimanya pengembangan teori dan penerapan standing ini setidak‐tidaknya didasarkan pada dua, pertama faktor kepentingan masyarakat luas. Beberapa kasus seperti kasus perlindungan konsumen dan pelestarian daya lingkungan adalah kasus‐kasus publik yang menyangkut kepentingan masyarakat luas, dengan kasus ini akhirnya mendorong lahirnya dan tumbuhnya organisasi – organisasi advokasi seperti Sierra Club Defense Fund (USA), Pollution Probe (Kananda), Environmental defenders Office (Australia), YLBHI, YLKI, Walhi, Yayasan Jantung Indonesia (Indonesia), dll yang sebenarnya telah ada sebelum undang-undang yayasan mengaturnya, sedangkan issu perlindungan konsumen telah didengungkan YLKI di era 1970 an.

Bahwa selain untuk kepentingan masyarakat organisasi ini dinilai efektif dalam mendorong pembaruan kebijakan dan merubah sikap serta perilaku birokrasi dan kalangan penguasa melalui tekanan‐tekanan (pressures) yang dilakukan.

Salah satu tekanan yang dapat dilakukan dalam kerangka negara hukum (rule of law) adalah melalui gugatan di pengadilan.

Kedua faktor penguasaan sumber daya alam oleh negara, berkenaan dengan kasus‐kasus sumber daya alam, objek sumber daya alam (sungai, hutan dan mineral atau tambang) biasanya secara konstitusional dikuasai oleh negara. Penguasaan oleh negara mengandung koensekuensi bahwa sifat keberlanjutan sumber daya alam lebih banyak ditentukan dan tergantung pada konsekuensi arah kebijakan pemerintah.

Mengurai dinamika legal standing LPKSM dikaitkan dengan sikap hakim yang sebagian ada yang menerima LPKSM dapat beracara di pengadilan, namun ada juga hakim yang menolak tegas LPKSM beracara di pengadilan, penulis berpendapat masih pada kewajaran yang sepatutnya terjadi karena hakim mempunyai kekuasaan penuh menilai LPKSM apakah dipandang layak memiliki hak gugat legal standing atau sebaliknya dianggap belum memenuhi syarat sebagaimana dimaksud dalam Pasal 46 Ayat (1) huruf c UUPK dan ketentuan undang-undang lainnya.

Seperti yang telah diuraikan diatas bahwa legal standing suatu organisasi itu telah diatur secara hukum dengan memenuhi syarat-syarat yang telah ditentukan. Selain itu bahwa organisasi yang mempunyai ruang lingkup kepentingan publik tidak terbatas pada LBH-LBH atau Pos Bantuan Hukum semata, namun dalam dinamika perkembangannya terdapat LSM lingkungan hidup, LSM konsumen, LSM kesehatan, LSM pendidikan, LSM pengawasan layanan publik, LSM anti korupsi, LSM perlindungan perempuan, LSM perlindungan anak dll yang dimungkinkan legalitas pendiriannya telah berbadan hukum atau yayasan.

Hak gugat organisasi yang menjalankan kepentingan publik sebagaimana dimaksud dalam anggaran dasar pendiriannya dapat dipahami oleh semua pihak secara proporsional, dalam hal ini dapat menyimak dari putusan hakim legal standing LSM antara lain Putusan Mahkamah Konstutusi Nomor 76/PUU-X/2012 yang memberi penegasan bahwa LSM MAKI memiliki kedudukan hukum mengajukan permohonan praperadilan terhadap penafsiran Pasal 80 Undang-Undang Nomor 8 Tahun 1981 (KUHAP) dalam hal ini “Pihak Ketiga yang Berkepentingan” adalah setiap warga negara, masyarakat luas yang diwakili LSM atau organisasi kemasyarakatan” sesuai maksud, tujuan, dan pembidangan LSM dan atau ormas tersebut sesuai dengan bobot keperluan umum atau kepentingan publik yang terganggu akibat suatu tindak pidana yang menimbulkan korban orang banyak atau masyarakat luas.

PERATURAN OTORITAS JASA KEUANGAN

NOMOR: 1/POJK.07/2013

TENTANG

PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

DEWAN KOMISIONER OTORITAS JASA KEUANGAN,

Menimbang:

bahwa untuk melaksanakan ketentuan Pasal 31 Undang-Undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan, perlu menetapkan Peraturan Otoritas Jasa Keuangan tentang Perlindungan Konsumen Sektor Jasa Keuangan;

Mengingat:

Undang-Undang Nomor 21 Tahun 2011 [±73.93 kb] tentang Otoritas Jasa Keuangan (Lembaran Negara Republik Indonesia Tahun 2011 Nomor 111; Tambahan Lembaran Negara Republik Indonesia Nomor 5253);

MEMUTUSKAN:

Menetapkan:

PERATURAN OTORITAS JASA KEUANGAN TENTANG PERLINDUNGAN KONSUMEN SEKTOR JASA KEUANGAN.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Otoritas Jasa Keuangan ini yang dimaksud dengan:

1.Pelaku Usaha Jasa Keuangan adalah Bank Umum, Bank Perkreditan Rakyat, Perusahaan Efek, Penasihat Investasi, Bank Kustodian, Dana Pensiun, Perusahaan Asuransi, Perusahaan Reasuransi, Lembaga Pembiayaan, Perusahaan Gadai, dan Perusahaan Penjaminan, baik yang melaksanakan kegiatan usahanya secara konvensional maupun secara syariah.

2.Konsumen adalah pihak-pihak yang menempatkan dananya dan/atau memanfaatkan pelayanan yang tersedia di Lembaga Jasa Keuangan antara lain nasabah pada Perbankan, pemodal di Pasar Modal, pemegang polis pada perasuransian, dan peserta pada Dana Pensiun, berdasarkan peraturan perundang-undangan di sektor jasa keuangan.

3.Perlindungan Konsumen adalah perlindungan terhadap Konsumen dengan cakupan perilaku Pelaku Usaha Jasa Keuangan.

4.Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

5.Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

6.Perusahaan Efek adalah Pihak yang melakukan kegiatan usaha sebagai Penjamin Emisi Efek, Perantara Pedagang Efek, dan atau Manajer Investasi.

7.Penjamin Emisi Efek adalah Pihak yang membuat kontrak dengan Emiten untuk melakukan Penawaran Umum bagi kepentingan Emiten dengan atau tanpa kewajiban untuk membeli sisa Efek yang tidak terjual.

8.Perantara Pedagang Efek adalah Pihak yang melakukan kegiatan usaha jual beli Efek untuk kepentingan sendiri atau Pihak lain.

9.Manajer Investasi adalah Pihak yang kegiatan usahanya mengelola Portofolio Efek untuk para nasabah atau mengelola portofolio investasi kolektif untuk sekelompok nasabah, kecuali perusahaan asuransi, dana pensiun, dan bank yang melakukan sendiri kegiatan usahanya berdasarkan peraturan perundang-undangan yang berlaku.

10.Penasihat Investasi adalah Pihak yang memberi nasihat kepada Pihak lain mengenai penjualan atau pembelian Efek dengan memperoleh imbalan jasa.

11.Bank Kustodian adalah Bank Umum yang memberikan jasa penitipan Efek dan harta lain yang berkaitan dengan Efek serta jasa lain, termasuk menerima dividen, bunga, dan hak-hak lain, menyelesaikan transaksi Efek, dan mewakili pemegang rekening yang menjadi nasabahnya.

12.Perusahaan Asuransi Kerugian adalah perusahaan asuransi yang memberikan jasa dalam penanggulangan risiko kerugian, kehilangan manfaat, dan tanggung jawab hukum kepada pihak ketiga, yang timbul dari peristiwa dari tak pasti.

13.Perusahaan Asuransi Jiwa adalah perusahaan asuransi yang memberikan jasa dalam penanggulangan risiko yang dikaitkan dengan hidup atau meninggalnya seseorang yang dipertanggungkan.

14.Dana Pensiun adalah badan hukum yang mengelola dan menjalankan program yang menjanjikan manfaat pensiun.

15.Lembaga Pembiayaan adalah badan usaha yang melakukan kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal sebagaimana dimaksud dalam peraturan perundang-undangan mengenai lembaga pembiayaan.

16.Perusahaan Gadai adalah badan usaha yang didirikan untuk menyalurkan uang pinjaman kepada nasabah dengan menerima barang bergerak sebagai jaminan.

17.Perusahaan Penjaminan adalah badan hukum yang bergerak di bidang keuangan dengan kegiatan usaha pokok melakukan penjaminan.

Pasal 2

Perlindungan Konsumen menerapkan prinsip:

a.transparansi;

b.perlakuan yang adil;

c.keandalan;

d.kerahasiaan dan keamanan data/informasi Konsumen; dan

e.penanganan pengaduan serta penyelesaian sengketa Konsumen secara sederhana, cepat, dan biaya terjangkau.

BAB II

KETENTUAN PERLINDUNGAN KONSUMEN

SEKTOR JASA KEUANGAN

Pasal 3

Pelaku Usaha Jasa Keuangan berhak untuk memastikan adanya itikad baik Konsumen dan mendapatkan informasi dan/atau dokumen mengenai Konsumen yang akurat, jujur, jelas, dan tidak menyesatkan.

Pasal 4

(1)Pelaku Usaha Jasa Keuangan wajib menyediakan dan/atau menyampaikan informasi mengenai produk dan/atau layanan yang akurat, jujur, jelas, dan tidak menyesatkan.

(2)Informasi sebagaimana dimaksud pada ayat (1) dituangkan dalam dokumen atau sarana lain yang dapat digunakan sebagai alat bukti.

(3)Informasi sebagaimana dimaksud pada ayat (1) wajib:

a.disampaikan pada saat memberikan penjelasan kepada Konsumen mengenai hak dan kewajibannya;

b.disampaikan pada saat membuat perjanjian dengan Konsumen; dan

c.dimuat pada saat disampaikan melalui berbagai media antara lain melalui iklan di media cetak atau elektronik.

Pasal 5

Pelaku Usaha Jasa Keuangan wajib menyampaikan informasi yang terkini dan mudah diakses kepada Konsumen tentang produk dan/atau layanan.

Pasal 6

(1)Pelaku Usaha Jasa Keuangan wajib menyampaikan informasi kepada Konsumen tentang penerimaan, penundaan atau penolakan permohonan produk dan/atau layanan.

(2)Dalam hal Pelaku Usaha Jasa Keuangan menyampaikan informasi tentang penundaan atau penolakan permohonan produk dan/atau layanan sebagaimana dimaksud pada ayat (1), Pelaku Usaha Jasa Keuangan wajib menyampaikan alasan penundaan atau penolakannya kecuali diatur lain oleh peraturan perundang-undangan.

Pasal 7

(1)Pelaku Usaha Jasa Keuangan wajib menggunakan istilah, frasa, dan/atau kalimat yang sederhana dalam Bahasa Indonesia yang mudah dimengerti oleh Konsumen dalam setiap dokumen yang:

a.memuat hak dan kewajiban Konsumen;

b.dapat digunakan Konsumen untuk mengambil keputusan; dan

c.memuat persyaratan dan dapat mengikat Konsumen secara hukum.

(2)Bahasa Indonesia dalam dokumen sebagaimana dimaksud pada ayat (1) dapat disandingkan dengan bahasa lain jika diperlukan.

(3)Pelaku Usaha Jasa Keuangan wajib menggunakan huruf, tulisan, simbol, diagram dan tanda yang dapat dibaca secara jelas.

(4)Pelaku Usaha Jasa Keuangan wajib memberikan penjelasan atas istilah, frasa, kalimat dan/atau simbol, diagram dan tanda yang belum dipahami oleh Konsumen.

(5)Dalam hal dokumen sebagaimana dimaksud dalam ayat (1) berdasarkan ketentuan peraturan perundang-undangan menggunakan bahasa asing, bahasa asing tersebut harus disandingkan dengan Bahasa Indonesia.

Pasal 8

(1)Pelaku Usaha Jasa Keuangan wajib menyusun dan menyediakan ringkasan informasi produk dan/atau layanan.

(2)Ringkasan informasi produk dan/atau layanan sebagaimana dimaksud pada ayat (1) wajib dibuat secara tertulis, sekurang-kurangnya memuat:

a.manfaat, risiko, dan biaya produk dan/atau layanan; dan

b.syarat dan ketentuan.

Pasal 9

Pelaku Usaha Jasa Keuangan wajib memberikan pemahaman kepada Konsumen mengenai hak dan kewajiban Konsumen.

Pasal 10

(1)Pelaku Usaha Jasa Keuangan wajib memberikan informasi mengenai biaya yang harus ditanggung Konsumen untuk setiap produk dan/atau layanan yang disediakan oleh Pelaku Usaha Jasa Keuangan.

(2)Pelaku Usaha Jasa Keuangan dilarang memberikan fasilitas secara otomatis yang mengakibatkan tambahan biaya tanpa persetujuan tertulis dari Konsumen.

Pasal 11

(1)Sebelum Konsumen menandatangani dokumen dan/atau perjanjian produk dan/atau layanan, Pelaku Usaha Jasa Keuangan wajib menyampaikan dokumen yang berisi syarat dan ketentuan produk dan/atau layanan kepada Konsumen.

(2)Syarat dan ketentuan produk dan/atau layanan sebagaimana dimaksud pada ayat (1) sekurang-kurangnya memuat:

a.rincian biaya, manfaat, dan risiko; dan

b.prosedur pelayanan dan penyelesaian pengaduan di Pelaku Usaha Jasa Keuangan.

Pasal 12

(1)Pelaku Usaha Jasa Keuangan wajib menginformasikan kepada Konsumen setiap perubahan manfaat, biaya, risiko, syarat, dan ketentuan yang tercantum dalam dokumen dan/atau perjanjian mengenai produk dan/atau layanan Pelaku Usaha Jasa Keuangan.

(2)Informasi sebagaimana dimaksud pada ayat (1) wajib diberitahukan kepada Konsumen paling lambat 30 (tiga puluh) hari kerja sebelum berlakunya perubahan manfaat, biaya, risiko, syarat dan ketentuan atas produk dan/atau layanan Pelaku Usaha Jasa Keuangan.

(3)Dalam hal Konsumen tidak menyetujui perubahan terhadap persyaratan produk dan/atau layanan sebagaimana dimaksud pada ayat (1), maka Konsumen berhak memutuskan produk dan/atau layanan tanpa dikenakan ganti rugi apapun.

(4)Dalam hal Konsumen sudah diberikan waktu untuk menyampaikan pendapatnya sebagaimana dimaksud pada ayat (2) dan Konsumen tidak memberikan pendapatnya maka Pelaku Usaha Jasa Keuangan menganggap Konsumen menyetujui perubahan tersebut.

Pasal 13

Pelaku Usaha Jasa Keuangan wajib menyusun pedoman penetapan biaya atau harga produk dan/atau layanan jasa keuangan.

Pasal 14

(1)Pelaku Usaha Jasa Keuangan wajib menyelenggarakan edukasi dalam rangka meningkatkan literasi keuangan kepada Konsumen dan/atau masyarakat.

(2)Rencana penyelenggaraan edukasi sebagaimana dimaksud pada ayat (1) wajib disusun dalam suatu program tahunan dan dilaporkan kepada Otoritas Jasa Keuangan.

(3)Ketentuan lebih lanjut mengenai laporan rencana penyelenggaraan edukasi sebagaimana dimaksud pada ayat (2) diatur dalam Surat Edaran Otoritas Jasa Keuangan.

Pasal 15

(1)Pelaku Usaha Jasa Keuangan wajib memberikan akses yang setara kepada setiap Konsumen sesuai klasifikasi Konsumen atas produk dan/atau layanan Pelaku Usaha Jasa Keuangan.

(2)Klasifikasi Konsumen sebagaimana dimaksud pada ayat (1) dapat dilakukan oleh Pelaku Usaha Jasa Keuangan berdasarkan:

a.latar belakang Konsumen;

b.keterangan mengenai pekerjaan;

c.rata-rata penghasilan;

d.maksud dan tujuan menggunakan produk dan/atau layanan Pelaku Usaha Jasa Keuangan; atau

e.informasi lain yang digunakan untuk menentukan klasifikasi Konsumen.

Pasal 16

Pelaku Usaha Jasa Keuangan wajib memperhatikan kesesuaian antara kebutuhan dan kemampuan Konsumen dengan produk dan/atau layanan ditawarkan kepada Konsumen.

Pasal 17

Pelaku Usaha Jasa Keuangan dilarang menggunakan strategi pemasaran produk dan/atau layanan yang merugikan Konsumen dengan memanfaatkan kondisi Konsumen yang tidak memiliki pilihan lain dalam mengambil keputusan.

Pasal 18

(1)Pelaku Usaha Jasa Keuangan dapat menjual produk dan/atau layanan dalam satu paket dengan produk dan/atau layanan lain (bundling product/service).

(2)Dalam hal Pelaku Usaha Jasa Keuangan menjual produk dan/atau layanan sebagaimana dimaksud pada ayat (1), maka:

a.Pelaku Usaha Jasa Keuangan dilarang memaksa Konsumen untuk membeli produk dan/atau layanan lain dalam paket produk dan/atau layanan tersebut; dan

b.Konsumen dapat memilih penyedia produk dan/atau layanan lain dalam paket produk dan/atau layanan tersebut.

(3)Dalam hal produk dan/atau layanan lain dalam paket produk dan/atau layanan yang ditawarkan merupakan pilihan Konsumen, maka risiko atas pilihan tersebut menjadi tanggung jawab Konsumen.

Pasal 19

Pelaku Usaha Jasa Keuangan dilarang melakukan penawaran produk dan/atau layanan kepada Konsumen dan/atau masyarakat melalui sarana komunikasi pribadi tanpa persetujuan Konsumen.

Pasal 20

(1)Pelaku Usaha Jasa Keuangan wajib mencantumkan dan/atau menyebutkan dalam setiap penawaran atau promosi produk dan/atau layanan:

a.nama dan/atau logo Pelaku Usaha Jasa Keuangan; dan

b.pernyataan bahwa Pelaku Usaha Jasa Keuangan terdaftar dan diawasi oleh Otoritas Jasa Keuangan.

(2)Dalam hal penjualan produk dan/atau layanan hanya dapat dilakukan oleh orang perorangan yang terdaftar di Otoritas Jasa Keuangan, dalam penawaran atau promosi sebagaimana dimaksud pada ayat (1) wajib mencantumkan pernyataan bahwa orang perorangan dimaksud terdaftar dan diawasi oleh Otoritas Jasa Keuangan.

Pasal 21

Pelaku Usaha Jasa Keuangan wajib memenuhi keseimbangan, keadilan, dan kewajaran dalam pembuatan perjanjian dengan Konsumen.

Pasal 22

(1)Dalam hal Pelaku Usaha Jasa Keuangan menggunakan perjanjian baku, perjanjian baku tersebut wajib disusun sesuai dengan peraturan perundang-undangan.

(2)Perjanjian baku sebagaimana dimaksud pada ayat (1) dapat berbentuk digital atau elektronik untuk ditawarkan oleh Pelaku Usaha Jasa Keuangan melalui media elektronik.

(3)Perjanjian baku sebagaimana dimaksud pada ayat (2) yang digunakan oleh Pelaku Usaha Jasa Keuangan dilarang:

a.menyatakan pengalihan tanggung jawab atau kewajiban Pelaku Usaha Jasa Keuangan kepada Konsumen;

b.menyatakan bahwa Pelaku Usaha Jasa Keuangan berhak menolak pengembalian uang yang telah dibayar oleh Konsumen atas produk dan/atau layanan yang dibeli;

c.menyatakan pemberian kuasa dari Konsumen kepada Pelaku Usaha Jasa Keuangan, baik secara langsung maupun tidak langsung, untuk melakukan segala tindakan sepihak atas barang yang diagunkan oleh Konsumen, kecuali tindakan sepihak tersebut dilakukan berdasarkan peraturan perundang-undangan;

d.mengatur tentang kewajiban pembuktian oleh Konsumen, jika Pelaku Usaha Jasa Keuangan menyatakan bahwa hilangnya kegunaan produk dan/atau layanan yang dibeli oleh Konsumen, bukan merupakan tanggung jawab Pelaku Usaha Jasa Keuangan;

e.memberi hak kepada Pelaku Usaha Jasa Keuangan untuk mengurangi kegunaan produk dan/atau layanan atau mengurangi harta kekayaan Konsumen yang menjadi obyek perjanjian produk dan layanan;

f.menyatakan bahwa Konsumen tunduk pada peraturan baru, tambahan, lanjutan dan/atau perubahan yang dibuat secara sepihak oleh Pelaku Usaha Jasa Keuangan dalam masa Konsumen memanfaatkan produk dan/atau layanan yang dibelinya; dan/atau

g.menyatakan bahwa Konsumen memberi kuasa kepada Pelaku Usaha Jasa Keuangan untuk pembebanan hak tanggungan, hak gadai, atau hak jaminan atas produk dan/atau layanan yang dibeli oleh Konsumen secara angsuran.

Pasal 23

(1)Pelaku Usaha Jasa Keuangan, agen penjual, dan pengurus/pegawai dari Pelaku Usaha Jasa Keuangan wajib menghindari benturan kepentingan antara Pelaku Usaha Jasa Keuangan dengan Konsumen.

(2)Pelaku Usaha Jasa Keuangan wajib menyediakan informasi mengenai adanya benturan kepentingan atau potensi benturan kepentingan.

Pasal 24

Pelaku Usaha Jasa Keuangan wajib menyediakan layanan khusus kepada Konsumen dengan kebutuhan khusus.

Pasal 25

Pelaku Usaha Jasa Keuangan wajib menjaga keamanan simpanan, dana, atau aset Konsumen yang berada dalam tanggung jawab Pelaku Usaha Jasa Keuangan.

Pasal 26

Pelaku Usaha Jasa Keuangan wajib memberikan tanda bukti kepemilikan produk dan/atau pemanfaatan layanan kepada Konsumen tepat pada waktunya sesuai dengan perjanjian dengan Konsumen.

Pasal 27

Pelaku Usaha Jasa Keuangan wajib memberikan laporan kepada Konsumen tentang posisi saldo dan mutasi simpanan, dana, aset, atau kewajiban Konsumen secara akurat, tepat waktu, dan dengan cara atau sarana sesuai dengan perjanjian dengan Konsumen.

Pasal 28

Pelaku Usaha Jasa Keuangan wajib melaksanakan instruksi Konsumen sesuai dengan perjanjian dengan Konsumen dan ketentuan peraturan perundang-undangan.

Pasal 29

Pelaku Usaha Jasa Keuangan wajib bertanggung jawab atas kerugian Konsumen yang timbul akibat kesalahan dan/atau kelalaian, pengurus, pegawai Pelaku Usaha Jasa Keuangan dan/atau pihak ketiga yang bekerja untuk kepentingan Pelaku Usaha Jasa Keuangan.

Pasal 30

(1)Pelaku Usaha Jasa Keuangan wajib mencegah pengurus, pengawas, dan pegawainya dari perilaku:

a.memperkaya atau menguntungkan diri sendiri atau pihak lain,

b.menyalahgunakan kewenangan, kesempatan, atau sarana yang ada padanya karena jabatan atau kedudukannya,

yang dapat merugikan Konsumen.

(2)Pengurus dan pegawai Pelaku Usaha Jasa Keuangan wajib mentaati kode etik dalam melayani Konsumen, yang telah ditetapkan oleh masing-masing Pelaku Usaha Jasa Keuangan.

(3)Pelaku Usaha Jasa Keuangan wajib bertanggung jawab kepada Konsumen atas tindakan yang dilakukan oleh pihak ketiga yang bertindak untuk kepentingan Pelaku Usaha Jasa Keuangan.

Pasal 31

(1)Pelaku Usaha Jasa Keuangan dilarang dengan cara apapun, memberikan data dan/atau informasi mengenai Konsumennya kepada pihak ketiga.

(2)Larangan sebagaimana dimaksud pada ayat (1) dikecualikan dalam hal:

a.Konsumen memberikan persetujuan tertulis; dan/atau

b.diwajibkan oleh peraturan perundang-undangan.

(3)Dalam hal Pelaku Usaha Jasa Keuangan memperoleh data dan/atau informasi pribadi seseorang dan/atau sekelompok orang dari pihak lain dan Pelaku Usaha Jasa Keuangan akan menggunakan data dan/atau informasi tersebut untuk melaksanakan kegiatannya, Pelaku Usaha Jasa Keuangan wajib memiliki pernyataan tertulis bahwa pihak lain dimaksud telah memperoleh persetujuan tertulis dari seseorang dan/atau sekelompok orang tersebut untuk memberikan data dan/atau informasi pribadi dimaksud kepada pihak manapun, termasuk Pelaku Usaha Jasa Keuangan.

(4)Pembatalan atau perubahan sebagian persetujuan atas pengungkapan data dan atau informasi sebagaimana dimaksud pada ayat (2) huruf a dilakukan secara tertulis oleh Konsumen dalam bentuk surat pernyataan.

Pasal 32

(1)Pelaku Usaha Jasa Keuangan wajib memiliki dan melaksanakan mekanisme pelayanan dan penyelesaian pengaduan bagi Konsumen.

(2)Mekanisme pelayanan dan penyelesaian pengaduan sebagaimana dimaksud pada ayat (1) wajib diberitahukan kepada Konsumen.

Pasal 33

Pelaku Usaha Jasa Keuangan dilarang mengenakan biaya apapun kepada Konsumen atas pengajuan pengaduan.

Pasal 34

(1)Pelaku Usaha Jasa Keuangan wajib melaporkan secara berkala adanya pengaduan Konsumen dan tindak lanjut pelayanan dan penyelesaian pengaduan Konsumen dimaksud kepada Otoritas Jasa Keuangan, dalam hal ini Kepala Eksekutif yang melakukan pengawasan atas kegiatan Pelaku Usaha Jasa Keuangan.

(2)Laporan sebagaimana dimaksud pada ayat (1) disampaikan paling lambat pada tanggal 10 (sepuluh) setiap 3 (tiga) bulan. Apabila tanggal 10 (sepuluh) jatuh pada hari libur, maka penyampaian laporan dimaksud dilakukan pada hari kerja pertama setelah hari libur dimaksud.

Pasal 35

(1)Pelaku Usaha Jasa Keuangan wajib segera menindaklanjuti dan menyelesaikan pengaduan paling lambat 20 hari kerja setelah tanggal penerimaan pengaduan.

(2)Dalam hal terdapat kondisi tertentu, Pelaku Usaha Jasa Keuangan dapat memperpanjang jangka waktu sampai dengan paling lama 20 hari kerja berikutnya.

(3)Kondisi tertentu sebagaimana dimaksud pada ayat (2) adalah:

a.kantor Pelaku Usaha Jasa Keuangan yang menerima pengaduan tidak sama dengan kantor Pelaku Usaha Jasa Keuangan tempat terjadinya permasalahan yang diadukan dan terdapat kendala komunikasi di antara kedua kantor Pelaku Usaha Jasa Keuangan tersebut;

b.transaksi keuangan yang diadukan oleh Konsumen memerlukan penelitian khusus terhadap dokumen-dokumen Pelaku Usaha Jasa Keuangan; dan/atau

c.terdapat hal-hal lain di luar kendali Pelaku Usaha Jasa Keuangan seperti adanya keterlibatan pihak ketiga di luar Pelaku Usaha Jasa Keuangan dalam transaksi keuangan yang dilakukan oleh Konsumen.