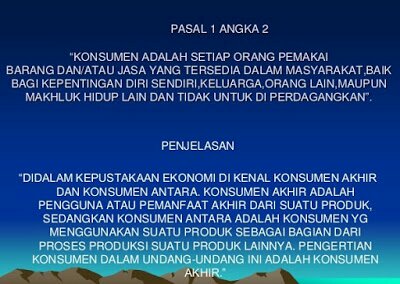

PENGERTIAN KONSUMEN DALAM UNDANG-UNDANG PERLINDUNGAN KONSUMEN

Konsumen adalah setiap orang yang memakai barang dan atau jasa yang tersedia dalam masyarakat, baik bagi kepentingan diri sendiri, keluarga, orang lain, maupun makluk hidup lain dan tidak untuk diperdagangkan.

PENGERTIAN PELAKU USAHA DALAM UUPK

Pelaku usaha adalah setiap orang perseorangan atau badan hukum, baik yang berbentuk badan hukum maupun bukan badan hukum yang didirikan dan berkedudukan atau melakukan kegiatan dalam wilayah hukum negara republik Indonesia, baik sendiri maupun bersama-sama melalui perjanjian menyelenggarakan kegiatan usaha dalam berbagai bidang ekonomi. Ada dua jenis pelaku usaha, yaitu

perseorangan dan badan usaha. Dalam konteks advokasi konsumen, yang relevan untuk dijadikan ? sasaran ? advokasi adalah pelaku usaha dalam bentuk badan usaha. Sedangkan pelaku usaha perseorangan, dalam praktik muncul dalam bentuk pengusaha kecil/lemah, justru masuk kelompok yang juga harus mendapat pembelaan/ advokasi.

PENGERTIAN BARANG DALAM UUPK

Barang adalah setiap benda baik berwujud maupun tidak berwujud, baik bergerak maupun tidak bergerak, dapat dihabiskan maupun tidak dapat dihabiskan, yang dapat untuk diperdagangkan, dipakai, dipergunakan, atau dimanfaatkan oleh konsumen.

PENGERTIAN JASA DALAM UUPK

Jasa adalah setiap layanan yang berbentuk pekerjaan atau prestasi yang disediakan bagi masyarakat untuk dimanfaatkan konsumen. Dalam praktik di lapangan, keberadaan jasa dapat dibedakan menjadi empat, yaitu:

1. Jasa Komersial: Seperti Bank, Asuransi, Telekomunikasi, Transportasi, Dll;

2. Jasa Non-Komersial: Seperti Jasa Pendidikan, Jasa Pelayanan Kesehatan;

3. Jasa Professional: Seperti Dokter, Pengacara, Notaris, Akuntan, Arsitek, Dll;

4. Jasa Layanan Public: Seperti Pembuatan SIM, KTP, Pasport, Sertifikat Tanah, Dll.

Sedangkan dari aspek penyedia dapat dibedakan menjadi dua, yaitu :

1. Badan hukum privat, baik yang bersifat komersial (Perseroan Terbatas) maupun non-komersial (Yayasan); dan

2. Badan hukum publik. UU Perlindungan Konsumen terbatas hanya mencakup jasa yang disediakan oleh badan hukum komersial.

LEMBAGA PERLINDUNGAN KONSUMEN SWADAYA MASYARAKAT

LPKSM adalah lembaga non-pemerintah yang terdaftar dan diakui oleh pemerintah yang mempunyai kegiatan menangani perlindungan konsumen. Ruang lingkup kegiatan LPKSM meliputi: penanganan pengaduan konsumen, pendidikan konsumen, penerbitan majalah/buku konsumen, penelitian dan pengujian, dan advokasi kebijakan.

Ada berbagai macam usaha yang dapat ditempuh untuk menyelesaikan sengketa konsumen, namun sebelum mengambil keputusan untuk melakukan tindakan/aksi terhadap terjadinya pelanggaran hak-hak konsumen, terlebih dahulu harus jelas hasil (outcame) apa yang diharapkan konsumen dari tindakan tersebut.

MENGAJUKAN PENGADUAN KEPADA ASOSIASI INDUSTRI

Lembaga yang juga dapat menjadi alternatif konsumen menyampaikan pengaduan adalah Assosiasi Industri. Ada dua pendekatan :

1. Fungsi penanganan pengaduan konsumen langsung ditangani pengurus assosiasi; atau

2. Assosiasi yang membentuk lembaga khusus yang berfungsi menangani sengketa konsumen, seperti

Assosiasi industri asuransi membentuk Badan Mediasi Asuransi Indonesia.

MENULIS SURAT PEMBACA DI MEDIA CETAK

Dengan menulis pengalaman buruk di media cetak tentang suatu produk tingkat penyelesaian sangat rendah karena tergantung kepedulian dari pelaku usaha aka nama baiknya. Namun cara ini baik untuk pendidikan konsumen lain agar mengetahui info barang tersebut.

MEMBUAT PENGADUAN KE LPKSM

Membuat pengaduan ke LPKSM dapat dengan berbagai akses, seperti: surat, telepon, datang langsung, e-mail, SMS. Agar ditindak lanjuti, pengaduan konsumen harus dilakukan tertulis atau datang langsung ke LPKSM dengan mengisi form pengaduan konsumen.Mekanisme LPKSM dalam menyelesaikan sengketa konsumen adalah dengan mengupayakan tercapainya kesepakatan antara konsumen dengan pelaku usaha melalui mediasi atau konsiliasi.

MEMBUAT PENGADUAN / LAPORAN TINDAK PIDANA KE KEPOLISIAN

Dalam beberapa kasus pelanggaran terhadap hak konsumen ada yang berdimensi pidana, oleh karena itu dapat diadukan ke Kepolisian. Laporan / pengaduan ke kepolisian dapat menjadi dasar bagi kepolisian untuk mengambil langkah hukum / polisional sehingga korban tidak berjatuhan lagi.

MENGIRIMKAN SOMASI KE PELAKU USAHA

Somasi selain berisi teguran, juga memberi kesempatan terakhir kepada tergugat untuk berbuat sesuatu dan atau untuk menghentikan suatu perbuatan sebagaimana tuntutan pihak penggugat. Cara ini lebih efektif, terlebih ketika menyangkut kepentingan publik, akan sangat bagus somasi dilakukan kolektif dan terbuka.

MENGAJUKAN GUGATAN SECARA PERORANGAN

Mengajukan gugatan perorangan untuk masalah sengketa konsumen sangat tidak efektif, karena biaya akan sangat mahal dan lamanya waktu penyelesaian.

MENGAJUKAN GUGATAN PERDATA SECARA PERWAKILAN KELOMPOK (Class Action)

Gugatan Perwakilan kelompok merupakan cara yang praktis, dimana gugatan secara formal cukup diwakili beberapa korban sebagai wakil kelas. Namun apabila gugatan dikabulkan dan telah mempunyai kekuatan hukum tetap, korban lain yang secara formal tidak ikut menggugat dapat langsung menuntut ganti rugi berdasarkan putusan pengadilan tersebut. Selain dalam UU Perlindungan konsumen, gugatan class action juga diatur dalam UU Jasa Konstruksi. Gugatan ini baik dipakai untuk kasus-kasus pelanggaran hak konsumen secara massal.

MEMINTA LPKSM MENGAJUKAN GUGATAN LEGAL STANDING

Menurut pasal 46 Ayat (1) Huruf (c) UUPK menyebutkan bahwa Lembaga Perlindungan Konsumen Swadaya Masyarakat (LPKSM) dapat mengajukan gugatan legal standing dengan memenuhi syarat, yaitu :

1. Berbentuk badan hukum atau yayasan; yang dalam anggaran dasarnya menyebutkan dengan tegas bahwa tujuan didirikannya organisasi tersebut adalah untuk kepentingan perlindungan konsumen; dan

2. Telah melaksanakan kegiatan sesuai dengan anggaran dasarnya.

PENYELESAIAN SENGKETA KONSUMEN MELALUI BADAN PENYELAIAN SENGKETA KONSUMEN (BPSK)

Lembaga ini pendiriannya menjadi tanggungjawab pemerintah, didirikan ditiap pemerintahan Kota/Daerah tingkat II. Tujuan BPSK untuk penyelesaian sengketa konsumen di luar pengadilan (Pasal 49 Ayat (1) UUPK) melalui cara mediasi atau arbitrase atau konsiliasi yang anggotanya terdiri dari unsur :

1. Pemerintah

2. Lembaga Konsumen

3. Pelaku Usaha

Dalam (Pasal 49 Ayat (3) UUPK). Tugas dan wewenang BPSK, meliputi :

1. Penanganan dan penyelesaian sengketa konsumen melalui mediasi/arbitrase/konsiliasi;

2. Konsultasi perlindungan konsumen;

3. Pengawasan terhadap pencantuman klausula baku;

4. Melaporkan kepada penyidik umum apabila terjadi pelanggaran ketentuan dalam UUPK;

5. Menerima pengaduan baik tertulis maupun tidak tertulis dari konsumen;

6. Meneliti dan memeriksa sengketa perlindungan konsumen;

7. Memanggil pelaku usaha yang diduga telah melakukan pelanggaran;

8. Memanggil dan menghadirkan saksi, saksi ahli dan atau setiap orang yang dianggap mengetahui pelanggaran terhadap UUPK;

9. Meminta bantuan penyidik untuk menghadirkan pelaku usaha, saksi, saksi ahli atau setiap orang sebagaimana

MENGAJUKAN PENGADUAN KEPADA ORGANISASI PROFESI

Dalam kasus sengketa konsumen jasa profesional, apabila jenis pelanggaran masih dalam koridor kode etik, konsumen dapat mengadukan kepada Majelis Kehormatan Etik masing-masing profesi. Sebagai contoh, jika ada indikasi notaris melakukan malpraktik profesi yang potensial merugikan kepentingan masyarakat, sebagai pengguna jasa, masyarakat dapat mengutarakan keberatan/pengaduan Dewan Etik Ikatan Notaris Indonesia.

Hubungi Kami

082377129120

Plpk-ms & Partners

PERLINDUNGAN KONSUMEN

PERLINDUNGAN KONSUMEN

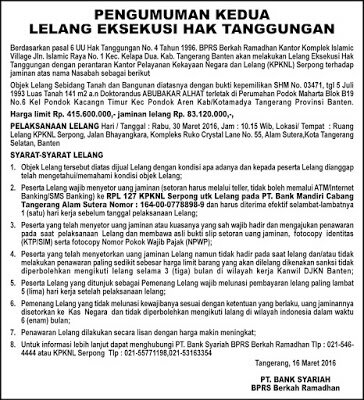

Berikut hal-hal yang harus diperhatikan dalam tahapan pralelang supaya rangkaian proses lelang sampai dengan penyerahan objek lelang ke pemenang lelang dapat berjalan dengan lancar dan aman:

Berikut hal-hal yang harus diperhatikan dalam tahapan pralelang supaya rangkaian proses lelang sampai dengan penyerahan objek lelang ke pemenang lelang dapat berjalan dengan lancar dan aman: