Hak-Hak atas Tanah

By : Plpk-ms & Partners

Hal yang mendasari hak atas tanah di Indonesia adalah Pasal 33 ayat (3)Undang-Undang Dasar 1945 yang menyatakan bahwa bumi dan air dan kekayaan alam yang terkandung di dalamnya dikuasai oleh negara dan dipergunakan untuk sebesar-besar kemakmuran rakyat. Berdasarkan inilah kemudian pemerintah menerbitkan Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria. Istilah Agraria sendiri berasal dari kata akker (bahasa belanda) atau agger (bahasa latin) yang artinya tanah atau sebidang tanah atau tanah untuk pertanian.

Hak menguasai dari negara ini maksudnya adalah memberikan kewenangan bagi negara untuk : (Pasal 2 ayat (2) UU No.5 Tahun 1960)

Mengatur dan menyelenggarakan peruntukan, penggunaan, persediaan, dan pemeliharaan bumi, air dan ruang angkasa.

Menentukan dan mengatur hubungan-hubungan hukum antara orang-orang dengan bumi, air, dan ruang angkasa.

Menentukan dan mengatur hubungan-hubungan hukum antara orang-orang dan perbuatan-perbuatan hukum yang mengenai bumi, air dan ruang angkasa.

Berdasarkan hak mengusai dari negara inilah ditetapkan adanya macam-macam hak atas permukaan bumi yaitu tanah, yang dapat diberikan kepada dan dipunyai oleh orang perorangan maupun kelompok dengan orang lain serta badan hukum. Sebagaimana diatur dalam Pasal 6 Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria menyebutkan bahwa semua hak atas tanah mempunyai fungsi sosial. Fungsi soial yang dimaksud adalah :

Untuk kepentingan negara.

Untuk keperluan peribadatan dan keperluan-keperluan suci lainnya, sesuai dengan dasar Ketuhanan Yang Maha Esa.

Untuk keperluan pusat-pusat kehidupan masyarakat, sosial, kebudayaan dan kesejahteraan lainnya.

Untuk keperluan mengembangkan produksi pertanian, peternakan, dan perikanan serta hal-hal yang berkenaan dengan hal tersebut.

Untuk keperluan mengembangkan industri, transmigrasi, dan pertambangan.

Adapun hak-hak atas tanah tersebut adalah :

Hak Milik

Hak Guna Usaha

Hak Guna Bangunan

Hak Pakai

Hak Sewa

Hak Membuka Tanah

Hak Memungut Hasil Hutan

Hak lainnya.

Hak milik

Hak milik adalah hak turun temurun, terkuat dan terpenuh yang dapat dipunyai orang atas tanah, dengan memperhatikan fungsi sosial. Hak milik ini hanya dipunyai oleh Warga Negara Indonesia, dapat beralih dan dialihkan kepada pihak lain. Pemerintah mengakui hak milik yang diatur berdasarkan hukum adat.

Hak milik hapus dikarenakan beberapa hal, yaitu :

Jatuh kepada negara.

Tanahnya musnah.

Hak milik menjadi jatuh kepada negara karena :

Pencabutan hak, berdasarkan untuk kepentingan umum, termasuk untuk kepentingan bangsa dan negara, serta kepentingan bersama dari masyarakat, dengan memberikan ganti kerugian yang layak.

Penyerahan secara sukarela oleh pemiliknya.

Tanah tersebut ditelantarkan.

Statusnya bukan Warga Negara Indonesia.

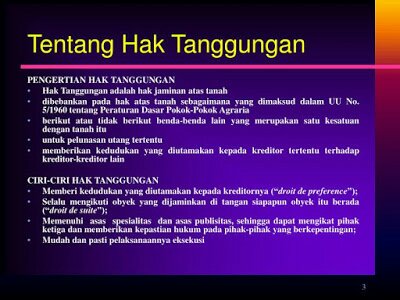

Sebagai catatan bahwa hak milik dapat dijadikan jaminan utang dengan dibebani hak tanggungan.

Hak Guna Usaha

Hak guna usaha adalah hak untuk mengusahakan tanah yang dikuasai langsung oleh negara, dalam jangka waktu tertentu, untuk usaha pertanian, perikanan dan peternakan.

Batasan waktu tertentu untuk hak guna usaha yang di tetapkan pemerintah adalah paling lama 25 tahun, dan dapat diperpanjang untuk jangka waktu 35 tahun, kemudian dapat diperpanjang kembali untuk paling lama 25 tahun. Jadi batasan waktu secara keseluruhan untuk hak guna usaha adalah 85 tahun.

Syarat mendapatkan hak guna usaha adalah sebagai berikut :

Warga Negara Indonesia

Badan hukum yang didirikan menurut hukum Indonesia dan berkedudukan di Indonesia.

Untuk kepentingan perbankan hak guna usaha juga dapat dijadikan jaminan utang dengan dibebani hak tanggungan.

Hapusnya hak guna usaha dikarenakan beberpa hal yaitu :

Jangka waktunya berakhir.

Dihentikan sebelum jangka waktunya berakhir karena syaratnya dan ketentuan tidak terpenuhi.

Dilepas oleh pemegang hak sebelum jangka waktunya berakhir.

Dicabut untuk kepentingan umum.

Ditelantarkan.

Tanahnya musnah.

Pengalihan hak kepada pihak lain karena pihak yang mempunyai hak guna usaha tidak lagi memenuhi syarat dan ketentuan.

Hak Guna Bangunan

Hak guna bangunan adalah hak untuk mendirikan dan mempunyai bangunan-bangunan atas tanah yang bukan miliknya sendiri, dengan jangka waktu paling lama 30 tahun, dan berdasarkan permintaan serta alasan tertentu dapat diperpanjang untuk paling lama 20 tahun. Hak guna bangunan ini dapat beralih dan dialihkan kepada pihak lain.

Syarat untuk dapat mempunyai hak bangunan adalah :

Warga Negara Indonesia.

Badan hukum yang didirikan menurut hukum Indonesia dan berkedudukan di Indonesia.

Hak guna bangunan ini berdasarkan kepemilikannya terbagi atas :

Tanah yang dikuasai langsung oleh negara karena penetapan oleh pemerintah.

Tanah milik, karena perjanjian yang berbentuk otentik antara pemilik tanah yang bersangkutan dengan pihak yang memperoleh hak guna bangunan tersebut dan bermaksud untuk menimbulkan hak guna bangunan.

Hapusnya hak guna bangunan disebabkan oleh :

Jangka waktunya berakhir.

Dihentikan sebelum jangka waktunya berakhir karena syaratnya tidak terpenuhi.

Dicabut untuk kepentingan umum.

Ditelantarkan.

Tanahnya musnah.

Pengalihan hak kepada pihak lain yang memenuhi syarat, karena pihak yang sebelumnya tidak memenuhi syarat.

Hak Pakai

Hak pakai adalah hak untuk menggunakan dan/atau memungut hasil dari tanah yang dikuasai langsung oleh negara atau tanah milik orang lain, yang membeeri wewenang dan kewajiban yang ditentukan dalam keputusan pemberiannya oleh pejabat yang brwenang memberikannyaatau dalam perjanjian dengan pemilik tanahnya, yang bukan perjanjian sewa menyewa atau perjanjian pengolahan tanah, segala sesuatu asal tidak bertentangan dengan jiwa dan ketentuan undang-undang ini. (Pasal 41 ayat (1) UU No. 5 Tahun 1960)

Hak pakai ini dapat diberikan selama jangka waktu yang tertentu atau selama tanahnya dipergunakan untuk keperluan tertentu secara dengan cuma-cuma, dengan pembayaran atau pemberian jasa berupa apapun tanpa disertai dengan syarat-syarat yang mengandung unsur pemerasan.

Hak pakai dapat diberika kepada :

Warga Negara Indonesia

Orang asing yang berkedudukan di Indoensia.

Badan hukum yang didirikan menurut hukum Indoensia dan berkedudukan di Indonesia.

Badan hukum asing yang mempunyai perwakilan di Indonesia.

Hak pakai dapat dialihkan dengan ketentuan, jika tanah yang dikuasai langsung oleh negara maka pengalihannya dengan izin pejabat yang berwenang, sedangkan jika tanah tersebut adalah hak milik dapat dialihkan sesuai dengan perjanjian para pihak.

Hak Sewa Untuk Bangunan

Hak sewa untuk bangunan timbul karena seseorang atau badan hukum mempergunakan tanah milik orang lain untuk keperluan bangunan dengan membayar sejumlah uang sebagai sewa. Pembayaran uang sewa ini dilakukan secara berkala sesuai dengan kesepakatan.

Hak sewa ini dapat dimiliki oleh :

Warga Negara Indonesia.

Orang asing yang berkedudukan di Indonesia.

Badan hukum yang didirikan menurut hukum Indoensia dan berkedudukan di Indonesia.

Badan hukum asing yang mempunyai perwakilan di Indonesia.

Hak Membuka Tanah dan Memungut Hasil Hutan

Hak membuka tanah dan memungut hasil hutan ini hanya dapat dimiliki oleh Warga Negara Indonesia yang diatur dengan peratuan pemerintah.

Hak Lainnya

Selain hak-hak yang telah disebutkan sebelumnya masih ada hak lainya yang diaut dalam Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, yaitu : hak guna air, pemeliharaaan dan penagkapan ikan; hak guna ruang angka; hak-hak tanah untuk keperluan suci dan sosial. (RenTo)(240219)

Sumber : Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria.

Kota Bengkulu- Posisi Konsumen dalam UU nomor 8 Tahun 1999 tentang Perlindungan konsumen dan peranangkat lainnya tidak bisa dipidanakan / dibuikan ” kecuali ada kriminalisasi “. Demikian dijelaskan Ketua Umum LPKMS ,WAJI HAS,SH di Kantor LPKMS DPD PROVINSI BENGKULU.

Kota Bengkulu- Posisi Konsumen dalam UU nomor 8 Tahun 1999 tentang Perlindungan konsumen dan peranangkat lainnya tidak bisa dipidanakan / dibuikan ” kecuali ada kriminalisasi “. Demikian dijelaskan Ketua Umum LPKMS ,WAJI HAS,SH di Kantor LPKMS DPD PROVINSI BENGKULU.