UNDANG-UNDANG REPUBLIK INDONESIA

NOMOR 4 TAHUN 1996

TENTANG

HAK TANGGUNGAN ATAS TANAH BESERTA BENDA-BENDA YANG BERKAITANDENGAN TANAH

DENGAN RAHMAT TUHAN YANGMAHA ESA

PRESIDEN REPUBLIK INDONESIA

Menimbang: a. bahwa dengan bertambah meningkatnyapembangunan nasional yang bertitik berat pada bidang ekonomi, dibutuhkan penyediaan dana yang cukup besar, sehingga memerlukan lembaga hak jaminan yangkuat dan mampu memberi kepastian hukum bagi pihak-pihak yang berkepentingan,yang dapat mendorong peningkatan partisipasi masyarakat dalam pembangunan untuk mewujudkan masyarakat yang sejahtera, adil, dan makmur berdasarkan Pancasiladan Undang-Undang Dasar 1945;

b. bahwa sejak bertakunya Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria sampai dengansaat ini, ketentuan-ketentuan yang lengkap mengenai Hak Tanggungan sebagai lembaga hak jaminan yang dapat dibebankan atas tanah berikut atau tidak berikut benda-benda yang berkaitan dengan tanah, belum terbentuk;

c. bahwa ketentuan mengenai Hypotheeksebagaimana diatur dalam Buku II Kitab Undang-Undang Hukum Perdata Indonesiasepanjang mengenai tanah, dan ketentuan mengenai Credietverband dalam Staatsblad 1908-542 sebagaimana telah diubah dengan Staatsblad 1937-190, yang berdasarkan Pasal 57 Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, masih diberlakukan sementara sampai dengan terbentuknya Undang-Undang tentang Hak Tanggungan, dipandang tidak sesuai lagi dengan kebutuhan kegiatan perkreditan, sehubungan dengan perkembangan tata ekonomiIndonesia;

d. bahwa mengingat perkembangan yang telahdan akan terjadi di bidang pengaturan dan administrasi hak-hak atas tanah sertauntuk memenuhi kebutuhan masyarakat banyak, selain Hak Milik, Hak Guna Usaha,dan Hak Guna Bangunan yang telah ditunjuk sebagai obyek Hak Tanggungan oleh Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria,Hak Pakai atas tanah tertentu yang wajib didaftar dan menurut sifatnya dapat dipindahtangankan, perlu juga dimungkinkan untuk dibebani Hak Tanggungan;

e. bahwa berhubung dengan hal-hal tersebutdi atas, perlu dibentuk Undang-undang yang mengatur Hak Tanggungan atas tanah beserta benda-benda yang berkaitan dengan tanah, sebagaimana dimaksud dalamUndang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria,sekaligus mewujudkan unifikasi Hukum Tanah Nasional;

Mengingat: 1. Pasal 5 ayat (1), Pasal 20 ayat (1),dan Pasal 33 Undang-Undang Dasar 1945;

2. Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria (Lembaran Negara Tahun 1960 Nomor104, Tambahan Lembaran Negara Nomor 2043);

Dengan persetujuan

DEWAN PERWAKILAN RAKYATREPUBLIK INDONESIA

MEMUTUSKAN:

Menetapkan: UNDANG-UNDANG TENTANG HAK TANGGUNGAN ATAS TANAH BESERTA BENDA-BENDA YANG BERKAITAN DENGAN TANAH.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Undang-Undang ini yang dimaksud dengan:

1. Hak Tanggungan atas tanah beserta benda-benda yang berkaitandengan tanah, yang selanjutnya disebut Hak Tanggungan, adalah hak jaminan yangdibebankan pada hak atas tanah sebagaimana dimaksud dalam Undang-Undang Nomor 5Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria, berikut atau tidak berikut benda-benda lain yang merupakan satu kesatuan dengan tanah itu, untukpelunasan utang tertentu, yang memberikan kedudukan yang diutamakan kepada kreditor tertentu terhadap kreditor-kreditor lain;

2. Kreditor adalah pihak yang berpiutang dalam suatu hubungan utang-piutang tertentu;

3. Debitor adalah pihak yang berutang dalam suatu hubungan utang-piutang tertentu;

4. Pejabat Pembuat Akta Tanah, yang selanjutnya disebut PPAT,adalah pejabat umum yang diberi wewenang untuk membuat akta pemindahan hak atastanah, akta pembebanan hak atas tanah, dan akta pemberian kuasa membebankan HakTanggungan menurut peraturan perundang-undangan yang berlaku;

5. Akta Pemberian Hak Tanggungan adalah akta PPAT yang berisipemberian Hak Tanggungan kepada kreditor tertentu sebagai jaminan untukpelunasan piutangnya;

6. Kantor Pertanahan adalah unit kerja Badan PertanahanNasional di wilayah kabupaten, kotamadya, atau wilayah administratif lain yangsetingkat, yang melakukan pendaftaran hak atas tanah dan pemeliharaan daftarumum pendaftaran tanah.

Pasal 2

(1) Hak Tanggungan mempunyai sifat tidak dapat dibagi-bagi,kecuali jika diperjanjikan dalam Akta Pemberian Hak Tanggungan sebagaimanadimaksud pada ayat (2).

(2) Apabila Hak Tanggungan dibebankan pada beberapa hak atastanah, dapat diperjanjikan dalam Akta Pemberian Hak Tanggungan yangbersangkutan, bahwa pelunasan utang yang dijamin dapat dilakukan dengan caraangsuran yang besarnya sama dengan nilai masing-masing hak atas tanah yangmerupakan bagian dari obyek Hak Tanggungan, yang akan dibebaskan dari HakTanggungan tersebut, sehingga kemudian Hak Tanggungan itu hanya membebani sisaobyek Hak Tanggungan untuk menjamin sisa utang yang belum dilunasi.

Pasal 3

(1) Utang yang dijamin pelunasannya dengan Hak Tanggungan dapatberupa utang yang telah ada atau yang telah diperjanjikan dengan jumlahtertentu atau jumlah yang pada saat permohonan eksekusi Hak Tanggungan diajukandapat ditentukan berdasarkan perjanjian utang-piutang atau perjanjian lain yangmenimbulkan hubungan utang-piutang yang bersangkutan.

(2) Hak Tanggungan dapat diberikan untuk suatu utang yang berasaldari satu hubungan hukum atau untuk satu utang atau lebih yang berasal daribeberapa hubungan hukum.

BAB II

OBYEK HAK TANGGUNGAN

Pasal 4

(1) Hak atas tanah yang dapat dibebani Hak Tanggungan adalah:

Hak Milik;

Hak Guna Usaha;

Hak Guna Bangunan.

(2) Selain hak-hak atas tanah sebagaimana dimaksud pada ayat (1),Hak Pakai atas tanah Negara yang menurut ketentuan yang berlaku wajib didaftardan menurut sifatnya dapat dipindahtangankan dapat juga di-bebani HakTanggungan.

(3) Pembebanan Hak Tanggungan pada Hak Pakai atas tanah Hak Milikakan diatur lebih lanjut dengan Peraturan Pemerintah.

(4) Hak Tanggungan dapat juga dibebankan pada hak atas tanahberikut bangunan, tanaman, dan hasil karya yang telah ada atau akan ada yangmerupakan satu kesatuan dengan tanah tersebut, dan yang merupakan milikpemegang hak atas tanah yang pembebanannya dengan tegas dinyatakan di dalamAkta Pemberian Hak Tanggungan yang bersangkutan.

(5) Apabila bangunan, tanaman, dan hasil karya sebagaimana dimaksud pada ayat (4) tidak dimiliki oleh pemegang hak atas tanah, pembebanan Hak Tanggungan atas benda-benda tersebut hanya dapat dilakukan denganpenandatanganan serta pada Akta Pemberian Hak Tanggungan yang bersangkutan olehpemiliknya atau yang diberi kuasa untuk itu olehnya dengan akta otentik.

Pasal 5

(1) Suatu obyek Hak Tanggungan dapat dibebani dengan lebih darisatu Hak Tanggungan guna menjamin pelunasan lebih dari satu utang.

(2) Apabila suatu obyek Hak Tanggungan dibebani dengan lebih darisatu Hak Tanggungan, peringkat masing-masing Hak Tanggungan ditentukan menuruttanggal pendaftarannya pada Kantor Pertanahan.

(3) Peringkat Hak Tanggungan yang didaftar pada tanggal yang samaditentukan menurut tanggal pembuatan Akta Pemberian Hak Tanggungan yangbersangkutan

Pasal 6

Apabila debitor cidera janji, pemegang HakTanggungan pertama mempunyai hak untuk menjual obyek Hak Tanggungan ataskekuasaan sendiri melalui pelelangan umum serta mengambil pelunasan piutangnyadari hasil penjualan tersebut.

Pasal 7

Hak Tanggungan tetap mengikuti obyeknya dalam tangansiapa pun obyek tersebut berada.

BAB III

PEMBERI DAN PEMEGANG HAK TANGGUNGAN

Pasal 8

(1) Pemberi Hak Tanggungan adalah orang perseorangan atau badanhukum yang mempunyai kewenangan untuk melakukan perbuatan hukum terhadap obyekHak Tanggungan yang bersangkutan.

(2) Kewenangan untuk melakukan perbuatan hukum terhadap obyek HakTanggungan sebagaimana dimaksud pada ayat (1) harus ada pada pemberi HakTanggungan pada saat pendaftaran Hak Tanggungan dilakukan.

Pasal 9

Pemegang Hak Tanggungan adalah orang perseorangan atau badan hukum yang berkedudukan sebagai pihak yang berpiutang.

BAB IV

TATA CARA PEMBERIAN,PENDAFTARAN, PERALIHAN, DAN HAPUSNYA HAKTANGGUNGAN

Pasal 10

(1) Pemberian Hak Tanggungan didahului dengan janji untukmemberikan Hak Tanggungan sebagai jaminan pelunasan utang tertentu, yangdituangkan di dalam dan merupakan bagian tak terpisahkan dari perjanjianutang-piutang yang bersangkutan atau perjanjian lainnya yang menimbulkan utangtersebut.

(2) Pemberian Hak Tanggungan dilakukan dengan pembuatan AktaPemberian Hak Tanggungan oleh PPAT sesuai dengan peraturan perundang-undanganyang berlaku.

(3) Apabila obyek Hak Tanggungan berupa hak atas tanah yangberasal dari konversi hak lama yang telah memenuhi syarat untuk didaftarkanakan tetapi pendaftarannya belum dilakukan, pemberian Hak Tanggungan dilakukanbersamaan dengan permohonan pendaftaran hak atas tanah yang bersangkutan.

Pasal 11

(1) Didalam Akta Pemberian Hak Tanggungan wajib dicantumkan:

nama dan identitas pemegang dan pemberi Hak Tanggungan;

domisili pihak-pihak sebagaimana dimaksud pada huruf a, danapabila di antara mereka ada yang berdomisili di luar Indonesia, baginya haruspula dicantumkan suatu domisili pilihan di Indonesia, dan dalam hal domisilipilihan itu tidak dicantumkan, kantor PPAT tempat pembuatan Akta Pemberian HakTanggungan dianggap sebagai domisili yang dipilih;

penunjukan secara jelas utang atau utang-utang yang dijaminsebagaimana dimaksud dalam Pasal 3 dan Pasal 10 ayat (1);

nilai tanggungan;

uraian yang jelas mengenai obyek Hak Tanggungan.

(2) Dalam Akta Pemberian Hak Tanggungan dapat dicantumkan janji-janji, antara lain:

a. janji yang membatasi kewenangan pemberi Hak Tanggungan untukmenyewakan obyek Hak Tanggungan dan/atau menentukan atau mengubah jangka waktusewa dan/atau menerima uang sewa di muka, kecuali dengan persetujuan tertulislebih dahulu dari pemegang Hak Tanggungan;

b. janji yang membatasi kewenangan pemberi Hak Tanggungan untukmengubah bentuk atau tata susunan obyek Hak Tanggungan, kecuali denganpersetujuan tertulis lebih dahulu dari pemegang Hak Tanggungan;

c. janji yang memberikan kewenangan kepada pemegang HakTanggungan untuk mengelola obyek Hak Tanggungan berdasarkan penetapan KetuaPengadilan Negeri yang daerah hukumnya meliputi letak obyek Hak Tanggunganapabila debitor sungguh-sungguh cidera janji;

d. janji yang memberikan kewenangan kepada pemegang HakTanggungan untuk menyelamatkan obyek Hak Tanggungan, jika hal itu diperlukanuntuk pelaksanaan eksekusi atau untuk mencegah menjadi hapusnya ataudibatalkannya hak yang menjadi obyek Hak Tanggungan karena tidak dipenuhi ataudilanggarnya ketentuan undang-undang;

e. janji bahwa pemegang Hak Tanggungan pertama mempunyai hakuntuk menjual atas kekuasaan sendiri obyek Hak Tanggungan apabila debitorcidera janji;

f. janji yang diberikan oleh pemegang Hak Tanggungan pertamabahwa obyek Hak Tanggungan tidak akan dibersihkan dari Hak Tanggungan;

g. janji bahwa pemberi Hak Tanggungan tidak akan melepaskanhaknya atas obyek Hak Tanggungan tanpa persetujuan tertulis lebih dahulu daripemegang Hak Tanggungan;

h. janji bahwa pemegang Hak Tanggungan akan memperoleh seluruhatau sebagian dari ganti rugi yang diterima pemberi Hak Tanggungan untukpelunasan piutangnya apabila obyek Hak Tanggungan dilepaskan haknya olehpemberi Hak Tanggungan atau dicabut haknya untuk kepentingan umum;

i. janji bahwa pemegang Hak Tanggungan akan memperoleh seluruhatau sebagian dari uang asuransi yang diterima pemberi Hak Tanggungan untukpelunasan piutangnya, jika obyek Hak Tanggungan diasuransikan;

j. janji bahwa pemberi Hak Tanggungan akan mengosongkan obyekHak Tanggungan pada waktu eksekusi Hak Tanggungan;

k. janjiyang dimaksud dalam Pasal 14 ayat (4).

Pasal 12

Janji yang memberikan kewenangan kepada pemegang HakTanggungan untuk memiliki obyek Hak Tanggungan apabila debitor cidera janji,batal demi hukum.

Pasal 13

(1) Pemberian Hak Tanggungan wajib didaftarkan pada Kantor Pertanahan.

(2) Selambat-lambatnya 7 (tujuh) hari kerja setelahpenandatanganan Akta Pemberian Hak Tanggungan sebagaimana dimaksud dalam Pasal10 ayat (2), PPAT wajib mengirimkan Akta Pemberian Hak Tanggungan yangbersangkutan dan warkah lain yang diperlukan kepada Kantor Pertanahan.

(3) Pendaftaran Hak Tanggungan sebagaimana dimaksud pada ayat (1)dilakukan oleh Kantor Pertanahan dengan membuatkan buku-tanah Hak Tanggungandan mencatatnya dalam buku-tanah hak atas tanah yang menjadi obyek HakTanggungan serta menyalin catatan tersebut pada sertipikat hak atas tanah yangbersangkutan.

(4) Tanggal buku-tanah Hak Tanggungan sebagaimana dimaksud pada ayat (3) adalah tanggal hari ketujuh setelah penerimaan secara lengkap surat-surat yang diperlukan bagi pendaftarannya dan jika hari ketujuh itu jatuhpada hari libur, buku-tanah yang bersangkutan diberi bertanggal hari kerjaberikutnya.

(5) Hak Tanggungan lahir pada hari tanggal buku-tanah HakTanggungan sebagaimana dimaksud pada ayat (4).

Pasal 14

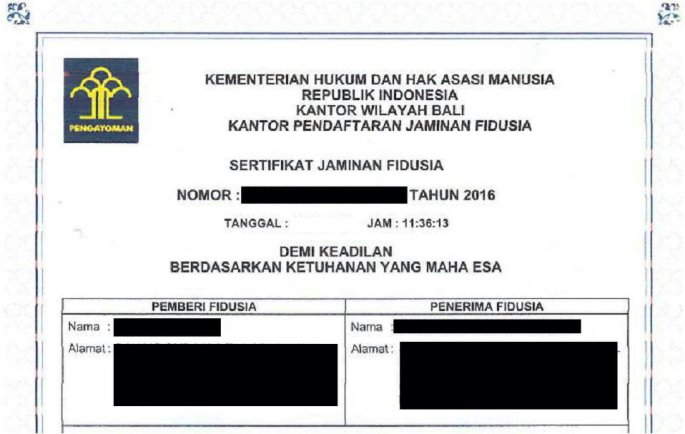

(1) Sebagai tanda bukti adanya Hak Tanggungan, Kantor Pertanahan menerbitkan sertipikat Hak Tanggungan sesuai dengan peraturan per-undang-undangan yang berlaku.

(2) Sertipikat Hak Tanggungan sebagaimana dimaksud pada ayat (1)memuat irah-irah dengan kata-kata “DEMI KEADILAN BERDASARKAN KETUHANANYANG MAHA ESA”.

(3) Sertipikat Hak Tanggungan sebagaimana dimaksud pada ayat (2)mempunyai kekuatan eksekutorial yang sama dengan putusan pengadilan yang telah memperoleh kekuatan hukum tetap dan berlaku sebagai pengganti grosse acte Hypotheek sepanjang mengenai hak atas tanah.

(4) Kecuali apabila diperjanjikan lain, sertipikat hak atas tanahyang telah dibubuhi catatan pembebanan Hak Tanggungan sebagaimana dimaksud dalamPasal 13 ayat (3) dikembalikan kepada pemegang hak atas tanah yangbersangkutan.

(5) Sertipikat Hak Tanggungan diserahkan kepada pemegang Hak Tanggungan.

Pasal 15

(1) Surat Kuasa Membebankan Hak Tanggungan wajib dibuat dengan akta notaris atau akta PPAT dan memenuhi persyaratan sebagai berikut:

tidak memuat kuasa untuk melakukan perbuatan hukum lain daripada membebankan Hak Tanggungan;

tidak memuat kuasa substitusi;

mencantumkan secara jelas obyek Hak Tanggungan, jumlah utangdan nama serta identitas kreditornya, nama dan identitas debitor apabiladebitor bukan pemberi Hak Tanggungan.

(2) Kuasa Untuk Membebankan Hak Tanggungan tidak dapat ditarik kembali atau tidak dapat berakhir oleh sebab apapun juga kecuali karena kuasatersebut telah dilaksanakan atau karena telah habis jangka waktunya sebagaimanadimaksud pada ayat (3) dan ayat (4).

(3) Surat Kuasa Membebankan Hak Tanggungan mengenai hak atastanah yang sudah terdaftar wajib diikuti dengan pembuatan Akta Pemberian Hak Tanggungan selambat-lambatnya 1 (satu) bulan sesudah diberikan.

(4) Surat Kuasa Membebankan Hak Tanggungan mengenai hak atastanah yang belum terdaftar wajib diikuti dengan pembuatan Akta Pemberian HakTanggungan selambat-lambatnya 3 (tiga) bulan sesudah diberikan.

(5) Ketentuan sebagaimana dimaksud pada ayat (3) dan ayat (4)tidak ber-laku dalam hal Surat Kuasa Membebankan Hak Tanggungan diberikan untukmenjamin kredit tertentu yang ditetapkan dalam peraturan perundang-undanganyang berlaku.

(6) Surat Kuasa Membebankan Hak Tanggungan yang tidak diikutidengan pembuatan Akta Pemberian Hak Tanggungan dalam waktu yang ditentukansebagaimana yang dimaksud pada ayat (3) atau ayat (4), atau waktu yangditentukan menurut ketentuan sebagaimana yang dimaksud pada ayat (5) batal demihukum.

Pasal 16

(1) Jika piutang yang dijamin dengan Hak Tanggungan beralihkarena cessie, subrogasi, pewarisan, atau sebab-sebab lain, Hak Tanggungantersebut ikut beralih karena hukum kepada kreditor yang baru.

(2) Beralihnya Hak Tanggungan sebagaimana dimaksud pada ayat (1)wajib didaftarkan oleh kreditor yang baru kepada Kantor Pertanahan.

(3) Pendaftaran beralihnya Hak Tanggungan sebagaimana dimaksudpada ayat (2) dilakukan oleh Kantor Pertanahan dengan mencatatnya padabukutanah Hak Tanggungan dan buku-tanah hak atas tanah yang menjadi obyek HakTanggungan serta menyalin catatan tersebut pada sertipika Hak Tanggungan dansertipikat hak atas tanah yang bersangkutan.

(4) Tanggal pencatatan pada buku-tanah sebagaimana dimaksud pada ayat (3) adalah tanggal hari ketujuh setelah diterimanya secara lengkapsurat-surat yang diperlukan bagi pendaftaran beralihnya Hak Tanggungan dan jikahari ketujuh itu jatuh pada hari libur, catatan itu diberi bertanggal harikerja berikutnya.

(5) Beralihnya Hak Tanggungan mulai berlaku bagi pihak ketiga pada hari tanggal pencatatan sebagaimana dimaksud pada ayat (4).

Pasal 17

Bentuk dan isi Akta Pemberian Hak Tanggungan, bentukdan isi buku-tanah Hak Tanggungan, dan hal-hal lain yang berkaitan dengan tatacara pemberian dan pendaftaran Hak Tanggungan ditetapkan dan diselenggarakanberdasarkan Peraturan Pemerintah sebagaimana dimaksud dalam Pasal 19Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria.

Pasal 18

(1) HakTanggungan hapus karena hal-hal sebagai berikut:

hapusnya utang yang dijamin dengan Hak Tanggungan;

dilepaskannya Hak Tanggungan oleh pemegang Hak Tanggungan;

pembersihan Hak Tanggungan berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri;

hapusnya hak atas tanah yang dibebani Hak Tanggungan.

(2) Hapusnya Hak Tanggungan karena dilepaskan oleh pemegangnya dilakukan dengan pemberian pernyataan tertulis mengenai dilepaskannya Hak Tanggungan tersebut oleh pemegang Hak Tanggungan kepada pemberi Hak Tanggungan.

(3) Hapusnya Hak Tanggungan karena pembersihan Hak Tanggungan berdasarkan penetapan peringkat oleh Ketua Pengadilan Negeri terjadi karenapermohonan pembeli hak atas tanah yang dibebani Hak Tanggungan tersebut agarhak atas tanah yang dibelinya itu dibersihkan dari beban Hak Tanggungan sebagaimana diatur dalam Pasal 19.

(4) Hapusnya Hak Tanggungan karena hapusnya hak atas tanah yang dibeban Hak Tanggungan tidak menyebabkan hapusnya utang yang dijamin.

Pasal 19

(1) Pembeli obyek Hak Tanggungan, baik dalam suatu pelelanganumum atas perintah Ketua Pengadilan Negeri maupun dalam jual beli sukarela,dapat meminta kepada pemegang Hak Tanggungan agar benda yang dibelinya itudibersihkan dari segala beban Hak Tanggungan yang melebihi harga pembelian.

(2) Pembersihan obyek Hak Tanggungan dari beban Hak Tanggungansebagaimana dimaksud pada ayat (1) dilakukan dengan pernyataan tertulis daripemegang Hak Tanggungan yang berisi dilepaskannya Hak Tanggungan yang membebaniobyek Hak Tanggungan yang melebihi harga pembelian.

(3) Apabila obyek Hak Tanggungan dibebani lebih dari satu HakTanggungan dan tidak terdapat kesepakatan di antara para pemegang HakTanggungan tersebut mengenai pembersihan obyek Hak Tanggungan dari beban yangmelebihi harga pembeliannya sebagaimana dimaksud pada ayat (1), pembeli bendatersebut dapat mengajukan permohonan kepada Ketua Pengadilan Negeri yang daerahhukumnya meliputi letak obyek Hak Tanggungan yang bersangkutan untuk menetapkanpembersihan itu dan sekaligus menetapkan ketentuan mengenai pembagian hasilpenjualan lelang di antara para yang berpiutang dan peringkat mereka menurutperaturan perundang-undangan yang berlaku.

(4) Permohonan pembersihan obyek Hak Tanggungan dari HakTanggungan yang membebaninya sebagaimana dimaksud pada ayat (3) tidak dapatdilakukan oleh pembeli benda tersebut, apabila pembelian demikian itu dilakukandengan jual beli sukarela dan dalam Akta Pemberian Hak Tanggungan yangbersangkutan para pihak telah dengan tegas memperjanjikan bahwa obyek HakTanggungan tidak akan dibersihkan dari beban Hak Tanggungan sebagaimanadimaksud dalam Pasal 11 ayat (2) huruf f.

BAB V

EKSEKUSI HAK TANGGUNGAN

Pasal 20

(1) Apabiladebitor cidera janji, maka berdasarkan:

a. hak pemegang Hak Tanggungan pertama untuk menjual obyek HakTanggungan sebagaimana dimaksud dalam Pasal 6, atau

b. titel eksekutorial yang terdapat dalam sertipikat HakTanggungan sebagaimana dimaksud dalam Pasal 14 ayat (2), obyek Hak Tanggungandijual melalui pelelangan umum menurut tata cara yang ditentukan dalamperaturan perundang-undangan untuk pelunasan piutang pemegang Hak Tanggungandengan hak mendahulu dari pada kreditor-kreditor lainnya.

(2) Atas kesepakatan pemberi dan pemegang Hak Tanggungan,penjualan obyek Hak Tanggungan dapat dilaksanakan di bawah tangan jika dengandemikian itu akan dapat diperoleh harga tertinggi yang meng-untungkan semuapihak.

(3) Pelaksanaan penjualan sebagaimana dimaksud pada ayat (2)hanya dapat dilakukan setelah lewat waktu 1 (satu) bulan sejak diberitahukansecara tertulis oleh pemberi dan/atau pemegang Hak Tanggungan kepadapihak-pihak yang berkepentingan dan diumumkan sedikit-dikitnya dalam 2 (dua)surat kabar yang beredar di daerah yang bersangkutan dan/atau media massasetempat, serta tidak ada pihak yang menyatakan keberatan.

(4) Setiap janji untuk melaksanakan eksekusi Hak Tanggungandengan cara yang bertentangan dengan ketentuan pada ayat (1), ayat (2), danayat (3) batal demi hukum.

(5) Sampai saat pengumuman untuk lelang dikeluarkan, penjualansebagaimana dimaksud pada ayat (1) dapat dihindarkan dengan pelunasan utangyang dijamin dengan Hak Tanggungan itu beserta biaya-biaya eksekusi yang telahdikeluarkan.

Pasal 21

Apabila pemberi Hak Tanggungan dinyatakan pailit,pemegang Hak Tanggungan tetap berwenang melakukan segala hak yang diperolehnyamenurut ketentuan Undang-Undang ini.

BAB VI

PENCORETAN HAK TANGGUNGAN

Pasal 22

(1) Setelah Hak Tanggungan hapus sebagaimana dimaksud dalam Pasal18, Kantor Pertanahan mencoret catatan Hak Tanggungan tersebut pada bukutanahhak atas tanah dan sertipikatnya.

(2) Dengan hapusnya Hak Tanggungan, sertipikat Hak Tanggunganyang bersangkutan ditarik dan bersama-sama buku-tanah Hak Tanggungan dinyatakantidak berlaku lagi oleh Kantor Pertanahan.

(3) Apabila sertipikat sebagaimana dimaksud pada ayat (2) karenasesuatu sebab tidak dikembalikan kepada Kantor Pertanahan, hal tersebut dicatatpada buku-tanah Hak Tanggungan.

(4) Permohonan pencoretan sebagaimana dimaksud pada ayat (1)diajukan oleh pihak yang berkepentingan dengan melampirkan sertipikat HakTanggungan yang telah diberi catatan oleh kreditor bahwa Hak Tanggungan hapuskarena piutang yang dijamin pelunasannya dengan Hak Tanggungan itu sudah lunas,atau pernyataan tertulis dari kreditor bahwa Hak Tanggungan telah hapus karenapiutang yang dijamin pelunasannya dengan Hak Tanggungan itu telah lunas ataukarena kreditor melepaskan Hak Tanggungan yang bersangkutan.

(5) Apabila kreditor tidak bersedia memberikan pernyataansebagaimana dimaksud pada ayat (4), pihak yang berkepentingan dapat mengajukanpermohonan perintah pencoretan tersebut kepada Ketua Pengadilan Negeri yangdaerah hukumnya meliputi tempat Hak Tanggungan yang bersangkutan didaftar.

(6) Apabila permohonan perintah pencoretan timbul dari sengketayang sedang diperiksa oleh Pengadilan Negeri lain, permohonan tersebut harusdiajukan kepada Ketua Pengadilan Negeri yang memeriksa perkara yangbersangkutan.

(7) Permohonan pencoretan catatan Hak Tanggungan berdasarkanperintah Pengadilan Negeri sebagaimana dimaksud pada ayat (5) dan ayat (6)diajukan kepada Kepala Kantor Pertanahan dengan melampirkan salinan penetapanatau putusan Pengadilan Negeri yang bersangkutan.

(8) Kantor Pertanahan melakukan pencoretan catatan Hak Tanggunganmenurut tata cara yang ditentukan dalam peraturan perundang-undangan yangberlaku dalam waktu 7 (tujuh) hari kerja terhitung sejak diterimanya permohonansebagaimana dimaksud pada ayat (4) dan ayat (7).

(9) Apabila pelunasan utang dilakukan dengan cara angsuransebagaimana dimaksud dalam Pasal 2 ayat (2), hapusnya Hak Tanggungan padabagian obyek Hak Tanggungan yang bersangkutan dicatat pada buku-tanah dansertipikat Hak Tanggungan serta pada buku-tanah dan sertipikat hak atas tanahyang telah bebas dari Hak Tanggungan yang semula membebaninya.

BAB VII

SANKSI ADMINISTRATIF

Pasal 23

(1) Pejabat yang melanggar atau lalai dalam memenuhi ketentuansebagaimana dimaksud dalam Pasal 11 ayat (1), Pasal 13 ayat (2), dan Pasal 15ayat (1) Undang-undang ini dan/atau peraturan pelaksanaannya dapat dikenaisanksi administratif, berupa:

tegoran lisan;

tegoran tertulis;

pemberhentian sementara dari jabatan;

pemberhentian dari jabatan.

(2) Pejabat yang melanggar atau lalai dalam memenuhi ketentuan sebagaimana dimaksud dalam Pasal 13 ayat (4), Pasal 16 ayat (4), dan Pasal 22ayat (8) Undang-Undang ini dan/atau peraturan pelaksanaannya dapat dikenaisanksi administratif sesuai ketentuan peraturan perundang-undangan yangberlaku.

(3) Pemberian sanksi sebagaimana dimaksud pada ayat (1) dan ayat(2) tidak mengurangi sanksi yang dapat dikenakan menurut peraturanperundang-undangan lain yang berlaku.

(4) Ketentuan lebih lanjut mengenai sanksi administratifsebagaimana dimaksud pada ayat (1) ditetapkan dengan Peraturan Pemerintah.

BAB VI

KETENTUAN PERALIHAN

Pasal 24

(1) Hak Tanggungan yang ada sebelum berlakunya Undang-Undang ini,yang menggunakan ketentuan Hypotheek atau Credietverband berdasarkan Pasal 57Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-pokok Agraria diakui,dan selanjutnya berlangsung sebagai Hak Tanggungan menurut Undang-Undang inisampai dengan berakhirnya hak tersebut.

(2) Hak Tanggungan sebagaimana dimaksud pada ayat (1) dapatmenggunakan ketentuan-ketentuan mengenai eksekusi dan pencoretannya sebagaimanadiatur dalam Pasal 20 dan Pasal 22 setelah buku-tanah dan sertipikat HakTanggungan yang bersangkutan disesuaikan dengan ketentuan sebagaimana dimaksuddalam Pasal 14.

(3) Surat kuasa membebankan hipotik yang ada pada saatdiundangkannya Undang-Undang ini dapat digunakan sebagai Surat KuasaMembebankan Hak Tanggungan dalam waktu 6 (enam) bulan terhitung sejak saatberlakunya Undang-Undang ini, dengan mengingat ketentuan sebagaimana dimaksuddalam Pasal 15 ayat (5).

Pasal 25

Sepanjang tidak bertentangan dengan ketentuan dalam Undang-Undang ini, semua peraturan perundang-undangan mengenai pembebanan HakTanggungan kecuali ketentuan-ketentuan sebagaimana dimaksud dalam Pasal 29tetap berlaku sampai ditetapkannya peraturan pelaksanaan Undang-Undang ini dandalam penerapannya disesuaikan dengan ketentuan dalam Undang-Undang ini.

Pasal 26

Selama belum ada peraturan perundang-undangan yangmengaturnya, dengan memperhatikan ketentuan dalam Pasal 14, peraturan mengenaieksekusi hypotheek yang ada pada mulai berlakunya Undang-Undang ini, berlakuterhadap eksekusi Hak Tanggungan.

BAB IX

KETENTUAN PENUTUP

Pasal 27

Ketentuan Undang-Undang ini berlaku juga terhadappembebanan hak jaminan atas Rumah Susun dan Hak Milik atas Satuan Rumah Susun.

Pasal 28

Sepanjang tidak ditentukan lain dalam Undang-Undangini, ketentuan lebih lanjut untuk melaksanakan Undang-Undang ini ditetapkandengan peraturan perundang-undangan.

Pasal 29

Dengan berlakunya Undang-Undang ini, ketentuan mengenai Credietverband sebagaimana tersebut dalam Staatsblad 1908-542 jo.Staatsblad 1909-586 dan Staatsblad 1909-584 sebagai yang telah diubah dengan Staatsblad 1937-190 jo. Staatsblad 1937-191 dan ketentuan mengenai Hypotheek sebagaimana tersebut dalam Buku II Kitab Undang-Undang Hukum Perdata Indonesia sepanjang mengenai pembebanan Hak Tanggungan pada hak atas tanah beserta benda-benda yang berkaitan dengan tanah dinyatakan tidak berlaku lagi.

Pasal 30

Undang-Undang ini dapat disebut Undang-Undang Hak Tanggungan.

Pasal 31

Undang-Undang ini mulai berlaku pada tanggaldiundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Undang-Undang ini dengan penempatannya dalam Lembaran Negara Republik Indonesia.

Disahkan di Jakarta

pada tanggal 9 April 1996

PRESIDEN REPUBLIK INDONESIA

ttd

SOEHARTO

Diundangkan di Jakarta

pada tanggal 9 April 1996

MENTERI NEGARA SEKRETARISNEGARA

REPUBLIK INDONESIA

ttd

MOERDIONO

LEMBARAN NEGARA REPUBLIKINDONESIA TAHUN 1996 NOMOR 42

PENJELASAN

ATAS

UNDANG-UNDANG REPUBLIKINDONESIA

NOMOR 4 TAHUN 1996

TENTANG

HAK TANGGUNGAN ATAS TANAH BESERTA

BENDA-BENDA YANG BERKAITANDENGAN TANAH

UMUM

1. Pembangunan ekonomi, sebagai bagian dari pembangunannasional, merupakan salah satu upaya untuk mewujudkan kesejahteraan rakyat yangadil dan makmur berdasarkan Pancasila dan Undang-undang Dasar 1945. Dalamrangka memelihara kesinambungan pembangunan tersebut, yang para pelakunyameliputi baik Pemerintah maupun masyarakat sebagai orang perseorangan dan badanhukum, sangat diperlukan dana dalam jumlah yang besar. Dengan meningkatnyakegiatan pembangunan, meningkat juga keperluan akan tersedianya dana, yangsebagian besar diperoleh melalui kegiatan perkreditan.

Mengingat pentingnyakedudukan dana perkreditan tersebut dalam proses pembangunan, sudah semestinyajika pemberi dan penerima kredit serta pihak lain yang terkait mendapatperlindungan melalui suatu lembaga hak jaminan yang kuat dan yang dapat pulamemberikan kepastian hukum bagi semua pihak yang berkepentingan.

2. Dalam Pasal 51 Undang-Undang Nomor 5 Tahun 1960 tentangPeraturan Dasar Pokok-Pokok Agraria yang disebut juga Undang-Undang PokokAgraria, sudah disediakan lembaga hak jaminan yang kuat yang dapat dibebankanpada hak atas tanah, yaitu Hak Tanggungan, sebagai pengganti lembaga Hypotheekdan Credietverband.

Selama 30 tahun lebih sejakmulai berlakunya Undang-Undang Pokok Agraria, lembaga Hak Tanggungan di atasbelum dapat berfungsi sebagaimana mestinya, karena belum adanya undang-undangyang mengaturnya secara lengkap, sesuai yang dikehendaki oleh ketentuan Pasal51 Undang-Undang tersebut. Dalam kurun waktu itu, berdasarkan ketentuanperalihan yang tercantum dalam Pasal 57 Undang-Undang Pokok Agraria, masihdiberlakukan ketentuan Hypotheek sebagaimana dimaksud dalam Buku II KitabUndang-Undang Hukum Perdata Indonesia dan ketentuan Credietverband dalamStaatsblad 1908-542 sebagaimana yang telah diubah dengan Staatsblad 1937-190,sepanjang mengenai hal-hal yang belum ada ketentuannya dalam atau berdasarkanUndang-Undang Pokok Agraria.

Ketentuan-ketentuan dalamperaturan perundang-undangan di atas berasal dari zaman kolonial Belanda dandidasarkan pada hukum tanah yang berlaku sebelum adanya Hukum Tanah Nasional,sebagaimana pokok-pokok ketentuannya tercantum dalam Undang-Undang PokokAgraria dan dimaksudkan untuk diberlakukan hanya untuk sementara waktu, yaitusambil menunggu terbentuknya Undang-Undang yang dimaksud oleh Pasal 51 di atas.

Oleh karena itu ketentuantersebut jelas tidak sesuai dengan asas-asas Hukum Tanah Nasional dan dalamkenyataannya tidak dapat menampung perkembangan yang terjadi dalam bidangperkreditan dan hak jaminan sebagai akibat dari kemajuan pembangunan ekonomi.Akibatnya ialah timbulnya perbedaan pandangan dan penafsiran mengenai berbagaimasalah dalam pelaksanaan hukum jaminan atas tanah, misalnya mengenaipencantuman titel eksekutorial, pelaksanaan eksekusi dan lain sebagainya,sehingga peraturan perundang-undangan tersebut dirasa kurang memberikan jaminankepastian hukum dalam kegiatan perkreditan.

3. Atas dasar kenyataan tersebut, perlu segera ditetapkanundang-undang mengenai lembaga hak jaminan atas tanah yang kuat denganciri-ciri:

a. memberikankedudukan yang diutamakan atau mendahulu kepada pemegangnya;

b. selalumengikuti obyek yang dijaminkan dalam tangan siapa pun obyek itu berada;

c. memenuhi asas spesialitas dan publisitas sehingga dapatmengikat pihak ketiga dan memberikan kepastian hukum kepada pihak-pihak yangberkepentingan;

d. mudahdan pasti pelaksanaan eksekusinya.

4. Memperhatikan ciri-ciri di atas, maka dengan Undang-undangini ditetapkan ketentuan-ketentuan mengenai lembaga hak jaminan yang olehUndang-Undang Pokok Agraria diberi nama Hak Tanggungan. Dengan diundangkannyaUndang-undang ini, maka kita akan maju selangkah dalam mewujudkan tujuanUndang-Undang Pokok Agraria membangun Hukum Tanah Nasional, dengan menciptakankesatuan dan kesederhanaan hukum mengenai hak-hak atas tanah bagi rakyatseluruhnya.

Hak Tanggungan adalah hakjaminan atas tanah untuk pelunasan utang tertentu, yang memberikan kedudukandiutamakan kepada kreditor tertentu terhadap kreditor-kreditor lain. Dalamarti, bahwa jika debitor cidera janji, kreditor pemegang Hak Tanggungan berhakmenjual melalui pelelangan umum tanah yang dijadikan jaminan menurut ketentuanperaturan perundang-undangan yang bersangkutan, dengan hak mendahulu daripadakreditor-kreditor yang lain. Kedudukan diutamakan tersebut sudah barang tentutidak mengurangi preferensi piutang-piutang Negara menurut ketentuan-ketentuanhukum yang berlaku.

5. Dalam Undang-Undang Pokok Agraria yang ditunjuk sebagai hakatas tanah yang dapat dijadikan jaminan utang dengan dibebani Hak Tanggunganadalah Hak Milik, Hak Guna Usaha, dan Hak Guna Bangunan, sebagai hak-hak atastanah yang wajib didaftar dan menurut sifatnya dapat dipindahtangankan. Olehkarena itu dalam Pasal 51 Undang-Undang Pokok Agraria yang harus diatur denganundang-undang adalah Hak Tanggungan atas Hak Milik, Hak Guna Usaha, dan HakGuna Bangunan.

Hak Pakai dalamUndang-Undang Pokok Agraria tidak ditunjuk sebagai obyek Hak Tanggungan, karenapada waktu itu tidak termasuk hak-hak atas tanah yang wajib didaftar dankarenanya tidak dapat memenuhi syarat publisitas untuk dapat dijadikan jaminanutang. Dalam perkembangannya Hak Pakai pun harus didaftarkan, yaitu Hak Pakaiyang diberikan atas tanah Negara. Sebagian dari Hak Pakai yang didaftar itu,menurut sifat dan kenyataannya dapat dipindahtangankan, yaitu yang diberikankepada orang perseorangan dan badan-badan hukum perdata.

Dalam Undang-Undang Nomor 16Tahun 1985 tentang Rumah Susun, Hak Pakai yang dimaksudkan itu dapat dijadikanjaminan utang dengan dibebani fidusia. Dalam Undang-Undang ini Hak Pakaitersebut ditunjuk sebagai obyek Hak Tanggungan. Sehubungan dengan itu, makauntuk selanjutnya, Hak Tanggungan merupakan satu-satunya lembaga hak jaminanatas tanah, dan dengan demikian menjadi tuntaslah unifikasi Hukum TanahNasional, yang merupakan salah satu tujuan utama Undang-Undang Pokok Agraria.Pernyataan bahwa Hak Pakai tersebut dapat dijadikan obyek Hak Tanggunganmerupakan penyesuaian ketentuan Undang-Undang Pokok Agraria dengan perkembanganHak Pakai itu sendiri serta kebutuhan masyarakat.

Selain mewujudkan unifikasiHukum Tanah Nasional, yang tidak kurang pentingnya adalah, bahwa denganditunjuknya Hak Pakai tersebut sebagai obyek Hak Tanggungan, bagi para pemeganghaknya, yang sebagian terbesar terdiri atas golongan ekonomi lemah yang tidakberkemampuan untuk mempunyai tanah dengan Hak Milik atau Hak Guna Bangunan,menjadi terbuka kemungkinannya untuk memperoleh kredit yang diperlukannya,dengan menggunakan tanah yang dipunyainya sebagai jaminan.

Dalam pada itu Hak Pakaiatas tanah Negara, yang walaupun wajib didaftar, tetapi karena sifatnya tidakdapat dipindahtangankan, seperti Hak Pakai atas nama Pemerintah, Hak Pakai atasnama Badan Keagamaan dan Sosial, dan Hak Pakai atas nama Perwakilan NegaraAsing, yang berlakunya tidak ditentukan jangka waktunya dan diberikan selamatanahnya dipergunakan untuk keperluan tertentu, bukan merupakan obyek HakTanggungan.

Demikian pula Hak Pakai atastanah Hak Milik tidak dapat dibebani Hak Tanggungan, karena tidak memenuhikedua syarat di atas. Tetapi mengingat perkembangan kebutuhan masyarakat danpembangunan di kemudian hari, dalam Undang-Undang ini dibuka kemungkinannyauntuk dapat juga ditunjuk sebagai obyek Hak Tanggungan, jika telah dipenuhipersyaratan sebagai yang disebutkan di atas. Hal itu lebih lanjut akan diaturdengan Peraturan Pemerintah.

Dengan demikian maka hak-hakatas tanah yang dengan Undang-Undang ini ditunjuk sebagai obyek Hak Tanggunganadalah Hak Milik, Hak Guna Usaha, Hak Guna Bangunan, dan Hak Pakai atas tanahNegara yang menurut sifatnya dapat dipindah tangankan. Sedang bagi Hak Pakaiatas tanah Hak Milik dibuka kemungkinannya untuk di kemudian hari dijadikanjaminan utang dengan dibebani Hak Tanggungan, jika telah dipenuhipersyaratannya.

Tanah Hak Milik yang sudahdiwakafkan, dan tanah-tanah yang dipergunakan untuk keperluan peribadatan dankeperluan suci lainnya, walaupun didaftar, karena menurut sifat dan tujuannyatidak dapat dipindahtangankan, tidak dapat dibebani Hak Tanggungan.

6. Hak Tanggungan yang diatur dalam Undang-Undang ini padadasarnya adalah Hak Tanggungan yang dibebankan pada hak atas tanah. Namunkenyataannya seringkali terdapat benda-benda berupa bangunan, tanaman, danhasil karya, yang secara tetap merupakan satu kesatuan dengan tanah yangdijadikan jaminan tersebut. Sebagaimana diketahui Hukum Tanah Nasionaldidasarkan pada hukum adat, yang menggunakan asas pemisahan horizontal.Sehubungan dengan itu, maka dalam kaitannya dengan bangunan, tanaman, dan hasilkarya tersebut, Hukum Tanah Nasional menggunakan juga asas pemisahanhorizontal. Dalam rangka asas pemisahan horizontal, benda-benda yang merupakansatu kesatuan dengan tanah menurut hukum bukan merupakan bagian dari tanah yangbersangkutan. Oleh karena itu setiap perbuatan hukum mengenai hak-hak atastanah, tidak dengan sendirinya meliputi benda-benda tersebut.

Namun demikian penerapanasas-asas hukum adat tidaklah mutlak, melainkan selalu memperhatikan dandisesuaikan dengan perkembangan kenyataan dan kebutuhan dalam masyarakat yangdihadapinya. Atas dasar kenyataan sifat hukum adat itu, dalam rangka asaspemisahan horizontal tersebut, dalam Undang-undang ini dinyatakan, bahwapembebanan Hak Tanggungan atas tanah, dimungkinkan pula meliputi benda-bendasebagaimana dimaksud di atas. Hal tersebut telah dilakukan dan dibenarkan olehhukum dalam praktek, sepanjang benda-benda tersebut merupakan satu kesatuandengan tanah yang bersangkutan dan keikutsertaannya dijadikan jaminan, dengantegas dinyatakan oleh pihak-pihak dalam Akta Pemberian Hak Tanggungannya.Bangunan, tanaman, dan hasil karya yang ikut dijadikan jaminan itu tidakterbatas pada yang dimiliki oleh pemegang hak atas tanah yang bersangkutan,melainkan dapat juga meliputi yang dimiliki pihak lain. Sedangkan bangunan yangmenggunakan ruang bawah tanah, yang secara fisik tidak ada hubungannya dengan bangunanyang ada di atas permukaan bumi di atasnya, tidak termasuk dalam pengaturanketentuan mengenai Hak Tanggungan menurut Undang-undang ini.

Oleh sebab itu Undang-undangini diberi judul: Undang-Undang tentang Hak Tanggungan Atas Tanah BesertaBenda-Benda Yang Berkaitan Dengan Tanah, dan dapat disebut Undang-Undang HakTanggungan.

7 Prosespembebanan Hak Tanggungan dilaksanakan melalui dua tahap kegiatan, yaitu:

a. tahap pemberian Hak Tanggungan, dengan dibuatnya AktaPemberian Hak Tanggungan oleh Pejabat Pembuat Akta Tanah, untuk selanjutnyadisebut PPAT, yang didahului dengan perjanjian utang-piutang yang dijamin;

b. tahap pendaftarannya oleh Kantor Pertanahan, yang merupakansaat lahirnya Hak Tanggungan yang dibebankan.

Menurut peraturan perundang-undanganyang berlaku, PPAT adalah pejabat umum yang berwenang membuat akta pemindahanhak atas tanah dan akta lain dalam rangka pembebanan hak atas tanah, yangbentuk aktanya ditetapkan, sebagai bukti dilakukannya perbuatan hukum tertentumengenai tanah yang terletak dalam daerah kerjanya masing-masing. Dalamkedudukan sebagai yang disebutkan di atas, maka akta-akta yang dibuat oleh PPATmerupakan akta otentik.

Pengertian perbuatan hukumpembebanan hak atas tanah yang pembuatan aktanya merupakan kewenangan PPAT,meliputi pembuatan akta pembebanan Hak Guna Bangunan atas tanah Hak Miliksebagaimana dimaksud dalam Pasal 37 Undang-Undang Pokok Agraria dan pembuatanakta dalam rangka pembebanan Hak Tanggungan yang diatur dalam Undang-undangini.

Dalam memberikan HakTanggungan, pemberi Hak Tanggungan wajib hadir di hadapan PPAT. Jika karenasesuatu sebab tidak dapat hadir sendiri, ia wajib menunjuk pihak lain sebagaikuasanya, dengan Surat Kuasa Membebankan Hak Tanggungan, disingkat SKMHT, yangberbentuk akta otentik. Pembuatan SKMHT selain kepada Notaris, ditugaskan jugakepada PPAT yang keberadaannya sampai pada wilayah kecamatan, dalam rangkamemudahkan pemberian pelayanan kepada pihak-pihak yang memerlukan.

Pada saat pembuatan SKMHTdan Akta Pemberian Hak Tanggungan, harus sudah ada keyakinan pada Notaris atauPPAT yang bersangkutan, bahwa pemberi Hak Tanggungan mempunyai kewenangan untukmelakukan perbuatan hukum terhadap obyek Hak Tanggungan yang dibebankan,walaupun kepastian mengenai dimilikinya kewenangan tersebut baru dipersyaratkanpada waktu pemberian Hak Tanggungan itu didaftar.

Pada tahap pemberian HakTanggungan oleh pemberi Hak Tanggungan kepada kreditor, Hak Tanggungan yangbersangkutan belum lahir. Hak Tanggungan itu baru lahir pada saat dibukukannyadalam buku-tanah di Kantor Pertanahan. Oleh karena itu kepastian mengenai saatdidaftarnya Hak Tanggungan tersebut adalah sangat penting bagi kreditor.

Saat tersebut bukan sajamenentukan kedudukannya yang diutamakan terhadap kreditor-kreditor yang lain,melainkan juga menentukan peringkatnya dalam hubungannya dengankreditor-kreditor lain yang juga pemegang Hak Tanggungan, dengan tanah yangsama sebagai jaminannya. Untuk memperoleh kepastian mengenai saatpendaftarannya, dalam Undang-Undang ini ditentukan, bahwa tanggal baku-tanahHak Tanggungan yang bersangkutan adalah tanggal hari ketujuh setelah penerimaansurat-surat yang diperlukan bagi pendaftaran tersebut secara lengkap olehKantor Pertanahan, dan jika hari ketujuh itu jatuh pada hari libur, makabuku-tanah yang bersangkutan diberi bertanggal hari kerja berikutnya.

Dalam rangka memperolehkepastian mengenai kedudukan yang diutamakan bagi kreditor pemegang HakTanggungan tersebut, ditentukan pula, bahwa Akta Pemberian Hak Tanggunganbeserta surat-surat lain yang diperlukan bagi pendaftarannya, wajib dikirimkanoleh PPAT kepada Kantor Pertanahan selambat-lambatnya 7 (tujuh) hari kerjasetelah penandatanganannya. Demikian pula pelaksanaan kuasa membebankan HakTanggungan yang dimaksudkan di atas ditetapkan batas waktunya, yaitu 1 (satu)bulan untuk hak atas tanah yang sudah terdaftar dan 3 (tiga) bulan untuk hakatas tanah yang belum terdaftar.

8 Oleh karena Hak Tanggungan menurut sifatnya merupakanikutan atau accessoir pada suatu piutang tertentu, yang didasarkan pada suatuperjanjian utang-piutang atau perjanjian lain, maka kelahiran dan keberadaannyaditentukan oleh adanya piutang yang dijamin pelunasannya.

Dalam hal piutang yangbersangkutan beralih kepada kreditor lain, Hak Tanggungan yang menjaminnya,karena hukum beralih pula kepada kreditor tersebut. Pencatatan peralihan HakTanggungan tersebut tidak memerlukan akta PPAT, tetapi cukup didasarkan padaakta beralihnya piutang yang dijamin. Pencatatan peralihan itu dilakukan padabuku-tanah dan sertipikat Hak Tanggungan yang bersangkutan, serta padabuku-tanah dan sertipikat hak atas tanah yang dijadikan jaminan.

Demikian juga Hak Tanggunganmenjadi hapus karena hukum, apabila karena pelunasan atau sebab-sebab lain,piutang yang dijaminnya menjadi hapus. Dalam hal ini pun pencatatan hapusnyaHak Tanggungan yang bersangkutan cukup didasarkan pada pernyataan tertulis darikreditor, bahwa piutang yang dijaminnya hapus.

Pada buku-tanah HakTanggungan yang bersangkutan dibubuhkan catatan mengenai hapusnya hak tersebut,sedang sertipikatnya ditiadakan. Pencatatan serupa, yang disebut pencoretanatau lebih dikenal sebagai “roya”, dilakukan juga pada buku-tanah dansertipikat hak atas tanah yang semula dijadikan jaminan. Sertipikat hak atastanah yang sudah dibubuhi catatan tersebut, diserahkan kembali kepada pemeganghaknya.

Dengan tidak mengabaikankepastian hukum bagi pihak-pihak yang berkepentingan, kesederhanaanadministrasi pendaftaran Hak Tanggungan, selain dalam hal peralihan danhapusnya piutang yang dijamin, juga tampak pada hapusnya hak tersebut karenasebab-sebab lain, yaitu karena dilepaskan oleh kreditor yang bersangkutan,pembersihan obyek Hak Tanggungan berdasarkan penetapan peringkat oleh KetuaPengadilan Negeri, dan hapusnya hak atas tanah yang dijadikan jaminan.

Sehubungan dengan hal-halyang telah dikemukakan di atas, Undang-undang ini mengatur tatacara pencatatanperalihan dan hapusnya Hak Tanggungan, termasuk pencoretan atau roya.

9. Salah satu ciri Hak Tanggungan yang kuat adalah mudah danpasti dalam pelaksanaan eksekusinya, jika debitor cidera janji. Walaupun secaraumum ketentuan tentang eksekusi telah diatur dalam Hukum Acara Perdata yangberlaku, dipandang perlu untuk memasukkan secara khusus ketentuan tentangeksekusi Hak Tanggungan dalam Undang-Undang ini, yaitu yang mengatur lembagaparate executie sebagaimana dimaksud dalam Pasal 224 Reglemen Indonesia yangDiperbarui (Het Herziene Indonesisch Reglement) dan Pasal 258 Reglemen AcaraHukum Untuk Daerah Luar Jawa dan Madura (Reglement tot Regeling van hetRechtswezen in de Gewesten Buiten Java en Madura).

Sehubungan dengan itu padasertipikat Hak Tanggungan, yang berfungsi sebagai surat-tanda-bukti adanya HakTanggungan, dibubuhkan irah-irah dengan kata-kata “DEMI KEADILANBERDASARKAN KETUHANAN YANG MAHA ESA”, untuk memberikan kekuataneksekutorial yang sama dengan putusan pengadilan yang sudah mempunyai kekuatanhukum tetap.

Selain itu sertipikat HakTanggungan tersebut dinyatakan sebagai pengganti grosse acte Hypotheek, yanguntuk eksekusi Hypotheek atas tanah ditetapkan sebagai syarat dalammelaksanakan ketentuan pasal-pasal kedua Reglemen di atas.

Agar ada kesatuan pengertiandan kepastian mengenai penggunaan ketentuan-ketentuan tersebut, ditegaskanlebih lanjut dalam Undang-Undang ini, bahwa selama belum ada peraturanperundang-undangan yang mengaturnya, peraturan mengenai eksekusi Hypotheek yangdiatur dalam kedua Reglemen tersebut, berlaku terhadap eksekusi Hak Tanggungan.

10. Untuk memudahkan dan menyederhanakan pelaksanaanketentuan-ketentuan Undang-Undang ini bagi kepentingan pihak-pihak yangbersangkutan, kepada Ketua Pengadilan Negeri diberikan kewenangan tertentu,yaitu: penetapan memberikan kuasa kepada kreditor untuk mengelola obyek HakTanggungan, penetapan hal-hal yang berkaitan dengan permohonan pembersihanobyek Hak Tanggungan, dan pencoretan Hak Tanggungan.

11. Untuk menjamin kepastian hukum serta memberikan perlindungankepada pihak-pihak yang berkepentingan, dalam Undang-Undang ini diatur sanksiadministratif yang dikenakan kepada para pelaksana yang bersangkutan, terhadappelanggaran atau kelalaian dalam memenuhi berbagai ketentuan pelaksanaantugasnya masing-masing.

Selain dikenakan sanksiadministratif tersebut di atas, apabila memenuhi syarat yang diperlukan, yangbersangkutan masih dapat digugat secara perdata dan/atau dituntut pidana.

12. Undang-undang ini merupakan pelaksanaan Undang-Undang PokokAgraria yang disesuaikan dengan perkembangan keadaan dan mengatur berbagai halbaru berkenaan dengan lembaga Hak Tanggungan sebagaimana telah diuraikan diatas, yang cakupannya meliputi:

a. obyekHak Tanggungan;

b. pemberidan pemegang Hak Tanggungan;

c. tatacarapemberian, pendaftaran, peralihan, dan hapusnya Hak Tanggungan;

d. eksekusiHak Tanggungan;

e. pencoretanHak Tanggungan;

f. sanksi,administratif;

dandilengkapi pula dengan Penjelasan Umum serta Penjelasan Pasal demi Pasal.

Ketentuan pelaksanaan lebihlanjut hal-hal yang diatur dalam Undang-Undang Hak Tanggungan ini, terdapatdalam berbagai peraturan perundang-undangan yang sudah ada, sedang sebagianlagi masih perlu ditetapkan dalam bentuk Peraturan Pemerintah dan peraturanperundang-undangan lain.

PASAL DEMI PASAL

Pasal 1

Cukup jelas

Pasal 2

Ayat(1)

Yang dimaksud dengan sifat tidak dapat dibagi-bagiHak Tanggungan adalah bahwa Hak Tanggungan membebani secara utuh obyek HakTanggungan dan setiap bagian daripadanya. Telah dilunasinya sebagian dari utangyang dijamin tidak berarti terbebasnya sebagian obyek Hak Tanggungan dari bebanHak Tanggungan, melainkan Hak Tanggungan itu tetap membebani seluruh obyek HakTanggungan untuk sisa utang yang belum dilunasi.

Ayat(2)

Ketentuan ini merupakan perkecualian dari asas yangditetapkan pada ayat (1) untuk menampung kebutuhan perkembangan duniaperkreditan, antara lain untuk mengakomodasi keperluan pendanaan pembangunankompleks perumahan yang semula menggunakan kredit untuk pembangunan seluruhkompleks dan kemudian akan dijual kepada pemakai satu persatu, sedangkan untukmembayarnya pemakai akhir ini juga menggunakan kredit dengan jaminan rumah yangbersangkutan.

Sesuai ketentuan ayat ini apabila Hak Tanggungan itudibebankan pada beberapa hak atas tanah yang terdiri dari beberapa bagian yangmasing-masing merupakan suatu kesatuan yang berdiri sendiri dan dapat dinilaisecara tersendiri, asas tidak dapat dibagi-bagi ini dapat disimpangi asal halitu diperjanjikan secara tegas dalam Akta Pemberian Hak Tanggungan yangbersangkutan.

Pasal 3

Ayat(1)

Utang yang dijamin dengan Hak Tanggungan dapatberupa utang yang sudah ada maupun yang belum ada tetapi sudah diperjanjikan,misalnya utang yang timbul dari pembayaran yang dilakukan oleh kreditor untukkepentingan debitor dalam rangka pelaksanaan bank garansi. Jumlahnya pun dapatditentukan secara tetap di dalam perjanjian yang bersangkutan dan dapat puladitentukan kemudian berdasarkan cara perhitungan yang ditentukan dalamperjanjian yang menimbulkan hubungan utang-piutang yang bersangkutan, misalnyautang bunga atas pinjaman pokok dan ongkos-ongkos lain yang jumlahnya barudapat ditentukan kemudian.

Perjanjian yang dapat menimbulkan hubunganutang-piutang dapat berupa perjanjian pinjam meminjam maupun perjanjian lain,misalnya perjanjian pengelolaan harta kekayaan orang yang belum dewasa atauyang berada dibawah pengampuan, yang diikuti dengan pemberian Hak Tanggunganoleh pihak pengelola.

Ayat(2)

Seringkali terjadi debitor berutang kepada lebihdari satu kreditor, masing-masing didasarkan pada perjanjian utang-piutang yangberlainan, misalnya kreditor adalah suatu bank dan suatu badan afiliasi bankyang bersangkutan. Piutang para kreditor tersebut dijamin dengan satu HakTanggungan kepada semua kreditor dengan satu akta pemberian Hak Tanggungan. HakTanggungan tersebut dibebankan atas tanah yang sama. Bagaimana hubungan parakreditor satu dengan yang lain, diatur oleh mereka sendiri, sedangkan dalamhubungannya dengan debitor dan pemberi Hak Tanggungan kalau bukan debitorsendiri yang memberinya, mereka menunjuk salah satu kreditor yang akanbertindak atas nama mereka. Misalnya mengenai siapa yang akan menghadap PPATdalam pemberian Hak Tanggungan yang diperjanjikan dan siapa yang akan menerimadan menyimpan sertipikat Hak Tanggungan yang bersangkutan.

Pasal 4

Ayat(1)

Yang dimaksud dengan Hak Milik, Hak Guna Usaha, danHak Guna Bangunan adalah hak-hak atas tanah sebagaimana dimaksud dalamUndang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agraria.

Hak Guna Bangunan meliputi Hak Guna Bangunan di atastanah Negara, di atas tanah Hak Pengelolaan, maupun di atas tanah Hak Milik.

Sebagaimana telah dikemukakan dalam Penjelasan Umumangka 5, dua unsur mutlak dari hak atas tanah yang dapat dijadikan obyek HakTanggungan adalah:

a. hak tersebut sesuai ketentuan yang berlaku wajib didaftardalam daftar umum, dalam hal ini pada Kantor Pertanahan. Unsur ini berkaitandengan kedudukan diutamakan (preferent) yang diberikan kepada kreditor pemegangHak Tanggungan terhadap kreditor lainnya. Untuk itu harus ada catatan mengenaiHak Tanggungan tersebut pada buku-tanah dan sertipikat hak atas tanah yangdibebaninya, sehingga setiap orang dapat mengetahuinya (asas publisitas), dan

b. hak tersebut menurut sifatnya harus dapat dipindahtangankan,sehingga apabila diperlukan dapat segera direalisasi untuk membayar utang yangdijamin pelunasannya.

Sehubungan dengan kedua syarat di atas, Hak Milikyang sudah diwakafkan tidak dapat dibebani Hak Tanggungan, karena sesuai denganhakikat perwakafan, Hak Milik yang demikian sudah dikekalkan sebagai hartakeagamaan. Sejalan dengan itu, hak atas tanah yang dipergunakan untuk keperluanperibadatan dan keperluan suci lainnya juga tidak dapat dibebani HakTanggungan.

Ayat(2)

Hak Pakai atas tanah Negara yang dapatdipindahtangankan meliputi Hak Pakai yang diberikan kepada orang perseoranganatau badan hukum untuk jangka waktu tertentu yang ditetapkan didalam keputusanpemberiannya. Walaupun didalam Pasal 43 Undang-Undang Nomor 5 Tahun 1960tentang Peraturan Dasar Pokok-Pokok Agraria ditentukan bahwa untukmemindahtangankan Hak Pakai atas tanah Negara diperlukan izin dari pejabat yangberwenang, namun menurut sifatnya Hak Pakai itu memuat hak untukmemindahtangankan kepada pihak lain. Izin yang diperlukan dari pejabat yangberwenang hanyalah berkaitan dengan per-syaratan apakah penerima hak memenuhisyarat untuk menjadi pemegang Hak Pakai.

Mengenai kewajiban pendaftaran Hak Pakai atas tanahNegara, lihat Penjelasan Umum angka 5.

Ayat(3)

Hak Pakai atas tanah Hak Milik baru dapat dibebaniHak Tanggungan apabila hal itu sudah ditetapkan dengan Peraturan Pemerintah.Ketentuan ini diadakan, karena perkembangan mengenai Hak Pakai atas tanah HakMilik tergantung pada keperluannya di dalam masyarakat. Walaupun pada waktu inibelum dianggap perlu mewajibkan pendaftaran Hak Pakai atas tanah Hak Milik,sehingga hak tersebut tidak memenuhi syarat untuk dibebani Hak Tanggungan,namun untuk menampung perkembangan di waktu yang akan datang kemungkinan untukmembebankan Hak Tanggungan pada Hak Pakai atas tanah Hak Milik tidak ditutupsama sekali.

Lihat Penjelasan Umum angka 5.

Ayat(4)

Sebagaimana sudah dijelaskan dalam Penjelasan Umumangka 6, Hak Tanggungan dapat pula meliputi bangunan, tanaman, dan hasil karyamisalnya candi, patung, gapura, relief yang merupakan satu kesatuan dengantanah yang bersangkutan. Bangunan yang dapat dibebani Hak Tanggungan bersamaandengan tanahnya tersebut meliputi bangunan yang berada di atas maupun di bawahpermukaan tanah misalnya basement, yang ada hubungannya dengan hak atas tanahyang bersangkutan.

Ayat(5)

Sebagai konsekuensi dari ketentuan sebagaimanadimaksud pada ayat (4), pembebanan Hak Tanggungan atas bangunan, tanaman, danhasil karya yang merupakan satu kesatuan dengan tanah yang pemiliknya laindaripada pemegang hak atas tanah wajib dilakukan bersamaan dengan pemberian HakTanggungan atas tanah yang bersangkutan dan dinyatakan di dalam satu AktaPemberian Hak Tanggungan, yang ditandatangani bersama oleh pemiliknya danpemegang hak atas tanahnya atau kuasa mereka, keduanya sebagai pihak pemberiHak Tanggungan.

Yang dimaksud dengan akta otentik dalam ayat iniadalah Surat Kuasa Membebankan Hak Tanggungan atas benda-benda yang merupakansatu kesatuan dengan tanah untuk dibebani Hak Tanggungan bersama-sama tanahyang bersangkutan.

Pasal 5

Ayat(1)

Suatu obyek Hak Tanggungan dapat dibebani lebih darisatu Hak Tanggungan sehingga terdapat pemegang Hak Tanggungan peringkatpertama, peringkat kedua, dan seterusnya.

Ayat(2)

Yang dimaksud dengan tanggal pendaftaran adalahtanggal buku tanah Hak Tanggungan sebagaimana dimaksud dalam Pasal 13 ayat (4).

Ayat(3)

Dalam hal lebih dari satu Hak Tanggungan atas satuobyek Hak Tanggungan dibuat pada tanggal yang sama, peringkat Hak Tanggungantersebut ditentukan oleh nomor urut akta pemberiannya. Hal ini dimungkinkankarena pembuatan beberapa Akta Pemberian Hak Tanggungan tersebut hanya dapatdilakukan oleh PPAT yang sama.

Pasal 6

Hakuntuk menjual obyek Hak Tanggungan atas kekuasaan sendiri merupakan salah satuperwujudan dari kedudukan diutamakan yang dipunyai oleh pemegang Hak Tanggunganatau pemegang Hak Tanggungan pertama dalam hal terdapat lebih dari satupemegang Hak Tanggungan. Hak tersebut didasarkan pada janji yang diberikan olehpemberi Hak Tanggungan bahwa apabila debitor cidera janji, pemegang HakTanggungan berhak untuk menjual obyek Hak Tanggungan melalui pelelangan umumtanpa memerlukan persetujuan lagi dari pemberi Hak Tanggungan dan selanjutnyamengambil pelunasan piutangnya dari hasil penjualan itu lebih dahulu daripadakreditor-kreditor yang lain. Sisa hasil penjualan tetap menjadi hak pemberi HakTanggungan.

Pasal 7

Sifatini merupakan salah satu jaminan khusus bagi kepentingan pemegang HakTanggungan. Walaupun obyek Hak Tanggungan sudah berpindahtangan dan menjadimilik pihak lain, kreditor masih tetap dapat menggunakan haknya melakukaneksekusi, jika debitor cidera janji.

Pasal 8

Ayat(1)

Cukupjelas

Ayat(2)

Karena lahirnya Hak Tanggungan adalah pada saatdidaftarnya Hak Tanggungan tersebut, maka kewenangan untuk melakukan perbuatanhukum terhadap obyek Hak Tanggungan diharuskan ada pada pemberi Hak Tanggunganpada saat pembuatan buku-tanah Hak Tanggungan. Untuk itu harus dibuktikankeabsahan kewenangan tersebut pada saat didaftarnya Hak Tanggungan yangbersangkutan.

Lihat Penjelasan Umum angka 7.

Pasal 9

Cukupjelas

Pasal 10

Ayat(1)

Sesuai dengan sifat accessoir dari Hak Tanggungan,pemberiannya haruslah merupakan ikutan dari perjanjian pokok, yaitu perjanjianyang menimbulkan hubungan hukum utang-piutang yang dijamin pelunasannya.Perjanjian yang menimbulkan hubungan utang-piutang ini dapat dibuat dengan aktadi bawah tangan atau harus dibuat dengan akta otentik, tergantung padaketentuan hukum yang mengatur materi perjanjian itu. Dalam hal hubunganutang-piutang itu timbul dari perjanjian utang-piutang atau perjanjian kredit,perjanjian tersebut dapat dibuat di dalam maupun di luar negeri dan pihak-pihakyang bersangkutan dapat orang perseorangan atau badan hukum asing sepanjang kredityang bersangkutan dipergunakan untuk kepentingan pembangunan di wilayah negaraRepublik Indonesia.

Ayat(2)

Cukupjelas

Ayat(3)

Yang dimaksud dengan hak lama adalah hak kepemilikanatas tanah menurut hukum adat yang telah ada akan tetapi proses administrasidalam konversinya belum selesai dilaksanakan. Syarat-syarat yang harus dipenuhiadalah syarat-syarat yang ditetapkan oleh peraturan perundang-undangan yangberlaku.

Mengingat tanah dengan hak sebagaimana dimaksud diatas pada waktu ini masih banyak, pembebanan Hak Tanggungan pada hak atas tanahitu dimungkinkan asalkan pemberiannya dilakukan bersamaan dengan permohonanpendaftaran hak atas tanah tersebut. Kemungkinan ini dimaksudkan untuk memberikesempatan kepada pemegang hak atas tanah yang belum bersertipikat untukmemperoleh kredit. Disamping itu, kemungkinan di atas dimaksudkan juga untukmendorong pensertipikatan hak atas tanah pada umumnya.

Dengan adanya ketentuan ini berarti bahwa penggunaantanah yang bukti kepemi-likannya berupa girik, petuk, dan lain-lain yangsejenis masih dimungkinkan sebagai agunan sebagaimana diatur dalamUndang-Undang Nomor 7 Tahun 1992 tentang Perbankan. Ketentuan ini menunjukkanbagaimana caranya untuk meningkatkan pemberian agunan tersebut menjadi Hak Tanggungan.

Pasal 11

Ayat(1)

Ketentuan ini menetapkan isi yang sifatnya wajibuntuk sahnya Akta Pemberian Hak Tanggungan. Tidak dicantumkannya secara lengkaphal-hal yang disebut pada ayat ini dalam Akta Pemberian Hak Tanggunganmengakibatkan akta yang bersangkutan batal demi hukum. Ketentuan inidimaksudkan untuk memenuhi asas spesialitas dari Hak Tanggungan, baik mengenaisubyek, obyek, maupun utang yang dijamin.

Huruf a

Apabila Hak Tanggungan dibebankan pula padabenda-benda yang merupakan satu kesatuan dengan tanah milik orang perseoranganatau badan hukum lain daripada pemegang hak atas tanah, pemberi Hak Tanggunganadalah pemegang hak atas tanah bersama-sama pemilik benda tersebut.

Huruf b

Dengan dianggapnya kantor PPAT sebagai domisiliIndonesia bagi pihak yang berdomisili di luar negeri apabila domisilipilihannya tidak disebut di dalam akta, syarat pencantuman domisili pilihantersebut dianggap sudah dipenuhi.

Huruf c

Penunjukan utang atau utang-utang yang dijaminsebagaimana dimaksud pada huruf ini meliputi juga nama dan identitas debitoryang bersangkutan.

Huruf d

Cukup jelas

Huruf e

Uraian yang jelas mengenai obyek Hak Tanggungansebagaimana dimaksud pada huruf ini meliputi rincian mengenai sertipikat hakatas tanah yang bersangkutan atau bagi tanah yang belum terdaftarsekurang-kurangnya memuat uraian mengenai kepemilikan, letak, batas-batas, danluas tanahnya.

Ayat(2)

Janji-janji yang dicantumkan pada ayat ini sifatnyafakultatif dan tidak mempunyai pengaruh terhadap sahnya akta. Pihak-pihak bebasmenentukan untuk menyebutkan atau tidak menyebutkan janji-janji ini dalam AktaPemberian Hak Tanggungan.

Dengan dimuatnya janji-janji tersebut dalam AktaPemberian Hak Tanggungan yang kemudian didaftar pada Kantor Pertanahan,janji-janji tersebut juga mempunyai kekuatan mengikat terhadap pihak ketiga.

Huruf a dan b

Pemberi Hak Tanggungan masih diperbolehkanmelaksanakan kewenangan yang dibatasi sebagaimana dimaksud pada huruf-huruf inisepanjang untuk itu telah diperoleh persetujuan tertulis dari pemegang HakTanggungan.

Huruf c

Janji yang memberikan kewenangan kepada pemegang HakTanggungan untuk mengelola obyek Hak Tanggungan dapat merugikan pemberi HakTanggungan. Oleh karena itu, janji tersebut haruslah disertai persyaratan bahwapelaksanaannya masih memerlukan penetapan Ketua Pengadilan Negeri. Sebelummengeluarkan penetapan tersebut Ketua Pengadilan Negeri perlu memanggil danmendengar pihak-pihak yang berkepentingan, yaitu pemegang Hak Tanggungan danpemberi Hak Tanggungan serta debitor apabila pemberi Hak Tanggungan bukandebitor.

Huruf d

Dalam janji ini termasuk pemberian kewenangan kepadapemegang Hak Tanggungan untuk atas biaya pemberi Hak Tanggungan mengurusperpanjangan hak atas tanah yang dijadikan obyek Hak Tanggungan untuk mencegahhapusnya Hat Tanggungan karena hapusnya hak atas tanah, dan melakukan pekerjaanlain yang diperlukan untuk menjaga agar obyek Hak Tanggungan tidak berkurangnilainya yang akan mengakibatkan berkurangnya harga penjualan sehingga tidakcukup untuk melunasi utang yang dijamin.

Huruf e

Untuk dipunyainya kewenangan sebagaimana dimaksuddalam Pasal 6 di dalam Akta Pemberian Hak Tanggungan dicantumkan janji ini.

Huruf f

Janji ini dimaksudkan untuk melindungi kepentinganpemegang Hak Tanggungan kedua dan seterusnya. Dengan adanya janji ini, tanpapersetujuan pembersihan dari pemegang Hak Tanggungan kedua dan seterusnya, HakTanggungan kedua dan seterusnya tetap membebani obyek Hak Tanggungan, walaupunobyek itu sudah dieksekusi untuk pelunasan piutang pemegang Hak Tanggunganpertama.

Huruf g

Yang dimaksud pada huruf ini adalah melepaskanhaknya secara sukarela.

Huruf h

Yang dimaksud pada huruf ini adalah pelepasan haksecara sukarela, atau pencabutan hak untuk kepentingan umum berdasarkanperaturan perundang-undangan.

Huruf i

Cukup jelas

Huruf j

Janji ini penting untuk dapat memperoleh harga yangtinggi dalam penjualan obyek Hak Tanggungan.

Huruf k

Tanpa dicantumkannya janji ini, sertipikat hak atastanah yang dibebani Hak Tanggungan diserahkan kepada pemberi Hak Tanggungan.

Pasal 12

Ketentuan ini diadakan dalam rangka melindungi kepentingan debitor dan pemberi HakTanggungan lainnya, terutama jika nilai obyek Hak Tanggungan melebihi besar-nyautang yang dijamin. Pemegang Hak Tanggungan dilarang untuk secara serta mertamenjadi pemilik obyek Hak Tanggungan karena debitor cidera janji. Walaupundemikian tidaklah dilarang bagi pemegang Hak Tanggungan untuk menjadi pembeli obyek Hak Tanggungan asalkan melalui prosedur yang diatur dalam Pasal 20.

Pasal 13

Ayat(1)

Salah satu asas Hak Tanggungan adalah asaspublisitas. Oleh karena itu didaftarkannya pemberian Hak Tanggungan merupakansyarat mutlak untuk lahirnya Hak Tanggungan tersebut dan mengikatnya HakTanggungan terhadap pihak ketiga.

Ayat(2)

Dengan pengiriman oleh PPAT berarti akta dan warkahlain yang diperlukan itu disampaikan ke Kantor Pertanahan melalui petugasnyaatau dikirim melalui pos tercatat. PPAT wajib menggunakan cara yang paling baikdan aman dengan memperhatikan kondisi daerah dan fasilitas yang ada, sertaselalu berpedoman pada tujuan untuk didaftarnya Hak Tanggungan itu secepatmungkin.

Warkah lain yang dimaksud pada ayat ini meliputisurat-surat bukti yang berkaitan dengan obyek Hak Tanggungan dan identitaspihak-pihak yang bersangkutan, termasuk di dalamnya sertipikat hak atas tanahdan/atau surat-surat keterangan mengenai obyek hak Tanggungan.

PPAT wajib melaksanakan ketentuan pada ayat inikarena jabatannya. Sanksi atas pelanggarannya akan ditetapkan dalam peraturanperundang-undangan yang mengatur jabatan PPAT.

Ayat(3)

Cukup jelas

Ayat(4)

Agar pembuatan buku-tanah Hak Tanggungan tersebuttidak berlarut-larut sehingga dapat merugikan pihak-pihak yang berkepentingandan mengurangi jaminan kepastian hukum, ayat ini menetapkan satu tanggal yangpasti sebagai tanggal buku-tanah itu, yaitu tanggal hari ketujuh dihitung darihari dipenuhinya persyaratan berupa surat-surat untuk pendaftaran secaralengkap.

Ayat(5)

Dengan dibuatnya buku-tanah Hak Tanggungan, asas publisitasterpenuhi dan Hak Tanggungan itu mengikat juga pihak ketiga.

Pasal 14

Ayat(1)

Cukup jelas

Ayat(2) dan ayat (3)

Irah-irah yang dicantumkan pada sertipikat HakTanggungan dan dalam ketentuan pada ayat ini, dimaksudkan untuk menegaskanadanya kekuatan eksekutorial pada sertipikat Hak Tanggungan, sehingga apabiladebitor cidera janji, siap untuk dieksekusi seperti halnya suatu putusanpengadilan yang telah memperoleh kekuatan hukum tetap, melalui tata cara dandengan menggunakan lembaga parate executie sesuai dengan peraturan Hukum AcaraPerdata.

Lihat Penjelasan Umum angka 9 dan penjelasan Pasal26.

Ayat(4)

Cukup jelas

Ayat(5)

Cukup jelas

Pasal 15

Ayat(1)

Sebagaimana telah dikemukakan dalam Penjelasan Umumangka 7 pada asasnya pembebanan Hak Tanggungan wajib dilakukan sendiri olehpemberi Hak Tanggungan. Hanya apabila benar-benar diperlukan, yaitu dalam halpemberi Hak Tanggungan tidak dapat hadir dihadapan PPAT, diperkenankanpenggunaan Surat Kuasa Membebankan Hak Tanggungan. Sejalan dengan itu, suratkuasa tersebut harus diberikan langsung oleh pemberi Hak Tanggungan dan harusmemenuhi persyaratan mengenai muatannya sebagaimana ditetapkan pada ayat ini.Tidak dipenuhinya syarat ini mengakibatkan surat kuasa yang bersangkutan bataldemi hukum, yang berarti bahwa surat kuasa yang bersangkutan tidak dapatdigunakan sebagai dasar pembuatan Akta Pemberian Hak Tanggungan. PPAT wajibmenolak permohonan untuk membuat Akta Pemberian Hak Tanggungan, apabila SuratKuasa Membebankan Hak Tanggungan tidak dibuat sendiri oleh pemberi Hak,Tanggungan atau tidak memenuhi persyaratan termaksud di atas.

Huruf a

Yang dimaksud dengan tidak memuat kuasa untukmelakukan perbuatan hukum lain dalam ketentuan ini, misalnya tidak memuat kuasauntuk menjual, menyewakan obyek Hak Tanggungan, atau memperpanjang hak atastanah.

Huruf b

Yang dimaksud dengan pengertian substitusi menurutUndang-undang ini adalah penggantian penerima kuasa melalui pengalihan. Bukanmerupakan substitusi, jika penerima kuasa memberikan kuasa kepada pihak laindalam rangka penugasan untuk bertindak mewakilinya, masalnya Direksi Bankmenugaskan pelaksanaan kuasa yang diterimanya kepada Kepala Cabangnya ataupihak lain.

Huruf c

Kejelasan mengenai unsur-unsur pokok dalampembebanan Hak Tanggungan sangat diperlukan untuk kepentingan perlindunganpemberi Hak Tanggungan. Jumlah utang yang dimaksud pada huruf ini adalah jumlahutang sesuai dengan yang diperjanjikan sebagaimana dimaksud dalam

Pasal 3

ayat (1).

Ayat(2)

Cukup jelas

Ayat(3)

Cukup jelas

Ayat(4)

Tanah yang belum terdaftar adalah tanah sebagaimanadimaksud dalam Pasal 10 ayat (3). Batas waktu penggunaan Surat KuasaMembebankan Hak Tanggungan mengenai hak atas tanah yang belum terdaftarditentukan lebih lama daripada tanah yang sudah didaftar pada ayat (3),mengingat pembuatan Akta Pemberian Hak Tanggungan pada hak atas tanah yangbelum terdaftar harus dilakukan bersamaan dengan permohonan pendaftaran hakatas tanah yang bersangkutan sebagaimana ditentukan dalam Pasal 10 ayat (3),yang terlebih dahulu perlu dilengkapi persyaratannya.

Persyaratan bagi pendaftaran hak atas tanah yangbelum terdaftar meliputi diserahkannya surat-surat yang memerlukan waktu untukmemperolehnya, misalnya surat keterangan riwayat tanah, surat keterangan dariKantor Pertanahan bahwa tanah yang bersangkutan belum bersertipikat, danapabila bukti kepemilikan tanah tersebut masih atas nama orang yang sudahmeninggal, surat keterangan waris dan surat pembagian waris.

Ketentuan pada ayat ini berlaku juga terhadap tanahyang sudah bersertipikat, tetapi belum didaftar atas nama pemberi HakTanggungan sebagai pemegang hak atas tanah yang baru, yaitu tanah yang belumdidaftar peralihan haknya, pemecahannya, atau penggabungannya.

Ayat(5)

Dalam rangka pelaksanaan pembangunan dan mengingatkepentingan golongan ekonomi lemah, untuk pemberian kredit tertentu yangditetapkan Pemerintah seperti kredit program, kredit kecil, kredit pemilikanrumah, dan kredit lain yang sejenis, batas waktu berlakunya Surat KuasaMembebankan Hak Tanggungan sebagaimana dimaksud pada ayat (3) dan ayat (4)tidak berlaku. Penentuan batas waktu berlakunya Surat Kuasa Membebankan HakTanggungan untuk jenis kredit tertentu tersebut dilakukan oleh Menteri yangberwenang di bidang pertanahan setelah mengadakan koordinasi dan konsultasidengan Menteri Keuangan, Gubernur Bank Indonesia, dan pejabat lain yangterkait.

Ayat(6)

Ketentuan mengenai batas waktu berlakunya SuratKuasa Membebankan Hak Tanggungan dimaksudkan untuk mencegah berlarut-larutnyawaktu pelaksanaan kuasa itu. Ketentuan ini tidak menutup kemungkinan dibuatnyaSurat Kuasa Membebankan Hak Tanggungan baru.

Pasal 16

Ayat(1)

Cessie adalah perbuatan hukum mengalihkan piutangoleh kreditor pemegang Hak Tanggungan kepada pihak lain.

Subrogasi adalah penggantian kreditor oleh pihakketiga yang melunasi utang debitor.

Yang dimaksud dengan sebab-sebab lain adalah hal-hallain selain yang dirinci pada ayat ini, misalnya dalam hal terjadipengambilalihan atau penggabungan perusahaan sehingga menyebabkan beralihnyapiutang dari perusahaan semula kepada perusahaan yang baru.

Karena beralihnya Hak Tanggungan yang diatur dalamketentuan ini terjadi karena hukum, hal tersebut tidak perlu dibuktikan denganakta yang dibuat oleh PPAT. Pencatatan beralihnya Hak Tanggungan ini cukupdilakukan berdasarkan akta yang membuktikan beralihnya piutang yang dijaminkepada kreditor yang baru.

Lihat Penjelasan Umum angka 8.

Ayat(2)

Cukup jelas

Ayat(3)

Cukup jelas

Ayat(4)

Cukup jelas

Ayat(5)

Cukup jelas

Pasal 17

Cukup jelas

Pasal 18

Ayat(1)

Sesuai dengan sifat accessoir dari Hak Tanggungan,adanya Hak Tanggungan tergantung pada adanya piutang yang dijamin pelunasannya.Apabila piutang itu hapus karena pelunasan atau sebab-sebab lain, dengansendirinya Hak Tanggungan yang bersangkutan menjadi hapus juga.

Selain itu, pemegang Hak Tanggungan dapat melepaskanHak Tanggungannya dan hak atas tanah dapat hapus yang mengakibatkan hapusnyaHak Tanggungan.

Hak atas tanah dapat hapus antara lain karenahal-hal sebagaimana disebut dalam Pasal 27, Pasal 34, dan Pasal 40Undang-Undang Nomor 5 Tahun 1960 tentang Peraturan Dasar Pokok-Pokok Agrariaatau peraturan perundang-undangan lainnya. Dalam hal Hak Guna Usaha, Hak GunaBangunan, atau Hak Pakai yang dijadikan obyek Hak Tanggungan berakhir jangkawaktu berlakunya dan diperpanjang berdasarkan permohonan yang diajukan sebelumberakhirnya jangka waktu tersebut, Hak Tanggungan dimaksud tetap melekat padahak atas tanah yang bersangkutan.

Ayat(2)

Cukup jelas

Ayat(3)

Cukup jelas

Ayat(4)

Cukup jelas

Pasal 19

Ayat(1)

Ketentuan ini diadakan dalam rangka melindungikepentingan pembeli obyek Hak Tanggungan, agar benda yang dibelinya terbebasdari Hak Tanggungan yang semula membebaninya, jika harga pembelian tidakmencukupi untuk melunasi utang yang dijamin.

Ayat(2)

Cukup jelas

Ayat(3)

Para pemegang Hak Tanggungan yang tidak mencapaikesepakatan perlu berusaha sebaik-baiknya untuk mencapai kesepakatan mengenaipembersihan obyek Hak Tanggungan sebelum masalahnya diajukan pembeli kepadaKetua Pengadilan Negeri. Apabila diperlukan, dapat diminta jasa penengah yangdisetujui oleh pihak-pihak yang bersangkutan.

Dalam menetapkan pembagian hasil penjualan obyek HakTanggungan dan peringkat para pemegang Hak Tanggungan sebagaimana dimaksud padaayat ini Ketua Pengadilan Negeri harus memperhatikan ketentuan sebagaimanadimaksud dalam Pasal 6 dan Pasal 5.

Ayat(4)

Cukup jelas

Pasal 20

Ayat(1)

Ketentuan ayat ini merupakan perwujudan darikemudahan yang disediakan oleh Undang-Undang ini bagi para kreditor pemegangHak Tanggungan dalam hal harus dilakukan eksekusi.

Pada prinsipnya setiap eksekusi harus dilaksanakandengan melalui pelelangan umum, karena dengan cara ini diharapkan dapatdiperoleh harga yang paling tinggi untuk obyek Hak Tanggungan. Kreditor berhakmengambil pelunasan piutang yang dijamin dari hasil penjualan obyek HakTanggungan. Dalam hal hasil penjualan itu lebih besar daripada piutang tersebutyang setinggi-tingginya sebesar nilai tanggungan, sisanya menjadi hak pemberiHak Tanggungan.

Ayat(2)

Dalam hal penjualan melalui pelelangan umumdiperkirakan tidak akan menghasilkan harga tertinggi, dengan menyimpang dariprinsip sebagaimana dimaksud pada ayat (1) diberi kemungkinan melakukaneksekusi melalui penjualan di bawah tangan, asalkan hal tersebut disepakatioleh pemberi dan pemegang Hak Tanggungan, dan syarat yang ditentukan pada ayat(3) dipenuhi. Kemungkinan ini dimaksudkan untuk mempercepat penjualan obyek HakTanggungan dengan harga penjualan tertinggi.

Ayat(3)

Persyaratan yang ditetapkan pada ayat inidimaksudkan untuk melindungi pihak-pihak yang berkepentingan, misalnya pemegangHak Tanggungan kedua, ketiga, dan kreditor lain dari pemberi Hak Tanggungan.

Pengumuman dimaksud dapat dilakukan melalui suratkabar atau media massa lainnya, misalnya radio, televisi, atau melalui keduacara tersebut. Jangkauan surat kabar dan media massa yang dipergunakan haruslahmeliputi tempat letak obyek Hak Tanggungan yang bersangkutan.

Yang dimaksud dengan tanggal pemberitahuan tertulisadalah tanggal pengiriman pos tercatat, tanggal penerimaan melalui kurir, atautanggal pengiriman facsimile. Apabila ada perbedaan antara tanggalpemberitahuan dan tanggal pengumuman yang dimaksud pada ayat ini, jangka waktusatu bulan dihitung sejak tanggal paling akhir diantara kedua tanggal tersebut.

Ayat(4)

Cukup jelas

Ayat(5)

Untuk menghindarkan pelelangan obyek Hak Tanggungan,pelunasan utang dapat dilakukan sebelum saat pengumuman lelang dikeluarkan.

Pasal 21

Ketentuan ini lebih memantapkan kedudukan diutamakan pemegang Hak Tanggungan denganmengecualikan berlakunya akibat kepailitan pemberi Hak Tanggungan terhadap obyek Hak Tanggungan.

Pasal 22

Ayat(1)

Hak Tanggungan telah hapus karenaperistiwa-peristiwa sebagaimana dimaksud dalam Pasal 18. Pencoretan catatanatau roya Hak Tanggungan dilakukan demi ketertiban administrasi dan tidakmempunyai pengaruh hukum terhadap Hak Tanggungan yang bersangkutan yang sudahhapus.

Ayat(2)

Cukup jelas

Ayat(3)

Cukup jelas

Ayat(4)

Cukup jelas

Ayat(5)

Cukup jelas

Ayat(6)

Cukup jelas

Ayat(7)

Cukup jelas

Ayat(8)

Cukup jelas

Ayat(9)

Cukup jelas

Pasal 23

Ayat(1)

Yang dimaksud dengan pejabat pada ayat ini adalahPPAT dan notaris yang disebut di dalam pasal-pasal yang bersangkutan. Pemberiansanksi kepada pejabat tersebut dilakukan oleh pejabat yang berwenang menurutketentuan yang dimaksud pada ayat (4). Jenis-jenis hukumannya disesuaikandengan berat ringannya pelanggaran.

Ayat(2)

Cukup jelas

Ayat(3)

Cukup jelas

Ayat(4)

Cukup jelas

Pasal 24

Ayat(1)

Cukup jelas

Ayat(2)

Penyesuaian buku-tanah dan sertipikat Hak Tanggungandiatur lebih lanjut dengan peraturan perundang-undangan.

Sebelum buku-tanah dan sertipikat Hak Tanggunganyang bersangkutan disesuaikan dengan ketentuan sebagaimana dimaksud dalam Pasal14, eksekusi dan pencoretannya dilakukan menurut ketentuan yang berlaku sebelumUndang-Undang ini diundangkan.

Ayat(3)

Termasuk dalam pengertian surat kuasa membebankanhipotik yang dimaksud pada ayat ini adalah surat kuasa untuk menjaminkan tanah.

Pasal 25

Cukup jelas

Pasal 26

Yang dimaksud dengan peraturan mengenai eksekusi hypotheek yang ada dalam pasal ini,adalah ketentuan-ketentuan yang diatur dalam Pasal 224 Reglemen Indonesia yang Diperbarui (Het Herziene Indonesisch Reglement, Staatsblad 1941-44) dan Pasal258 Reglemen Acara Hukum Untuk Daerah Luar Jawa dan Madura (Reglement tot Regeling van het Rechtswezen in de Gewesten Buiten Java en Madura, Staatsblad 1927-227).

Ketentuandalam Pasal 14 yang harus diperhatikan adalah bahwa grosse acte hypotheek yangberfungsi sebagai surat tanda bukti adanya hypotheek, dalam hal Hak Tanggunganadalah sertipikat Hak Tanggungan.

Adapun yang dimaksud dengan peraturan perundang-undangan yang belum ada, adalah peraturan perundang-undangan yang mengatur secara khusus eksekusi Hak Tanggungan, sebagai pengganti ketentuan khusus mengenai eksekusi hypotheek atas tanah yang disebut di atas.

Sebagaimana dijelaskan dalam Penjelasan Umum angka 9, ketentuan peralihan dalam pasal ini memberikan ketegasan, bahwa selama masa peralihan tersebut, ketentuan hukum acara di atas berlaku terhadap eksekusi Hak Tanggungan, dengan penyerahan sertipikat Hak Tanggungan sebagai dasar pelaksanaannya.

Pasal 27

Denganketentuan ini Hak Tanggungan dapat dibebankan pada Rumah Susun dan Hak Milikatas Satuan Rumah Susun yang didirikan di atas tanah Hak Pakai atas tanahNegara.

Lihat Penjelasan Umum angka 5.

Pasal 28

Peraturanpelaksanaan yang perlu dikeluarkan antara lain adalah mengenai jabatan PPAT.

LihatPenjelasan Umum angka 12.

Pasal 29

Dengan berlakunya Undang-undang ini, ketentuan mengenai Credietverband seluruhnyatidak diperlukan lagi. Sedangkan ketentuan mengenai Hypotheek yang tidakberlaku lagi hanya yang menyangkut pembebanan Hypotheek atas hak atas tanahbeserta benda-benda yang berkaitan dengan tanah.

Pasal 30

Cukupjelas

Pasal 31

Cukupjelas

TAMBAHAN LEMBARAN NEGARA RITAHUN 1996 NOMOR 3632

NEWSLETTER+1 KAMITWEETBAGIKAN

NEWSLETTER+1 KAMITWEETBAGIKAN

PLPK-MS & PARTNERS REFORMASI HUTANG